Что нужно знать о прекращении обязательств по займу зачетом встречных обязательств

Что является основанием совершения зачета? Для зачета требований достаточно заявления одной стороны. Однако стороны вправе заключить соответствующее соглашение о взаимозачете.

Соглашение сторон договора займа денежных средств о зачете встречных требований может быть оформлено одним из следующих способов:

- составлением одного документа, подписанного сторонами (как правило, соглашения или акта о взаимозачете);

- обменом документами, из содержания которого ясно следует воля сторон на совершение зачета (посредством почтовой, телеграфной, телетайпной, факсовой или иной связи, позволяющей установить, что документ исходит от стороны по договору);

- совершением стороной, получившей предложение о зачете взаимных требований, указанных в этом предложении действий в указанный в предложении срок.

Обратите внимание, что зачет встречных требований может быть произведен и в том случае, когда, в частности, требования не являются однородными или срок исполнения хотя бы одного из обязательств еще не наступил или не указан. Но основанием такого зачета может быть только соглашение сторон.

Порядок оформления и совершения зачета зависит от того, являются ли взаимные требования сторон однородными, а также от того, наступил ли на момент зачета срок их исполнения.

В одностороннем порядке зачет встречных требований может быть совершен только при одновременном соблюдении следующих условий:

- требования сторон являются однородными (т.е. по договору займа денег это означает, что участвующее в зачете требование заемщика к заимодавцу должно быть денежным);

- сроки исполнения обоих требований уже наступили, не указаны или определены моментом востребования.

Имейте в виду, что если по договору займа денег предусмотрена обязанность заемщика вернуть заемные средства в течение определенного периода, то это означает, что с началом течения данного периода требование заимодателя о возврате займа становится требованием с наступившим сроком исполнения. Если встречное требование заемщика является однородным (денежным) и срок его исполнения уже наступил, односторонний зачет может быть совершен заимодавцем либо заемщиком в любое время в пределах установленного договором срока возврата займа.

Документом, подтверждающим факт прекращения обязательства по возврату займа односторонним зачетом, является заявление (уведомление, письмо, акт) о совершенном зачете.

Вторая сторона в обязательстве должна быть обязательно уведомлена о совершенном зачете, в противном случае зачет будет считаться несостоявшимся. Поэтому желательно выбрать такой способ уведомления (отправки заявления о зачете, письма, акта), при котором заемщик сможет доказать, что сообщение заимодатель получил.

Например, направить телеграммой или письмом (заказным либо ценным с описью вложения) с уведомлением о вручении либо самому непосредственно вручить заимодателю с проставлением на копии документа отметки о его получении (дата, подпись, расшифровка подписи). Во избежание риска ненадлежащего уведомления рекомендуется заемщику посылать займодателю уведомление о зачете не только на указанный в договоре его адрес, но и на все известные адреса.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Читайте также в данной серии статей:

- Как правильно оформить возврат денег по договору займа

- Согласие супруга при заключении договора займа денег

- Отступное по займу

- Хотите «закрыть» долг переводом долга?

- Можно ли рассчитаться с займодателем путем уступки права требования (цессией)

- Допускается ли новация валютного долга по договору займа

- Увеличение уставного капитала или безвозмездный займ: как проще привлечь финансовую помощь

- Как оформить юридическому лицу получаемую от учредителя финансовую помощь

- Оформить договор займа письменно или оформить его нотариально: есть ли существенная разница

- Что означает обеспеченный займ

- Дополнительный вклад (взнос) в имущество как способ привлечения финансовой помощи

- Решили простить долг по договору займа

-

Автор:28.05.2023 17:4652598

Автор:28.05.2023 17:4652598Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

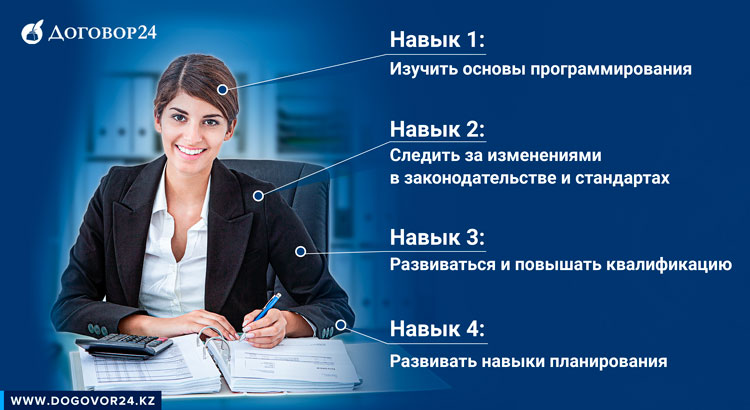

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-