Документальная проверка и хронометражное обследование как виды налоговых проверок

Примечание: дополнительно по теме налоговой проверки читайте статью «Налоговая проверка: предписание как основание для проведения проверки», перейдя по ссылке – ССЫЛКА НА СТАТЬЮ.

Важно: по всем вопросам налоговой проверки, включая особенности порядка, сроки проведения, продления, приостановления проверок, оформления акта о назначении, результатах и завершении налоговых проверок необходимо руководствоваться главой 89 «Налоговые проверки» Налогового кодекса РК.

Примечание: дополнительно по теме налоговой проверки читайте статьи:

- «Общее представление о налоговой проверке»;

- «Выборочные и внеплановые проверки как типы налоговых проверок».

Налоговые проверки подразделяются на следующие виды:

Документальная проверка

Примечание: Период, подлежащий документальной проверке, не должен превышать срок исковой давности, установленный в соответствии со ст. 46 Налогового кодекса РК.

- Документальные проверки подразделяются на следующие виды:

- комплексная проверка – это проверка, проводимая налоговым органом в отношении налогоплательщика (налогового агента), по вопросам исполнения налогового обязательства по всем видам налогов и других обязательных платежей в бюджет, полноты и своевременности исчисления, удержания и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, полноты и своевременности исчисления и уплаты социальных отчислений.

- : в комплексную проверку могут быть включены вопросы тематических проверок.

- тематическая проверка - проверка, проводимая налоговым органом в отношении налогоплательщика (налогового агента), по вопросам:

- исполнения налогового обязательства по отдельным видам налогов и (или) других обязательных платежей в бюджет;

- исполнения налогового обязательства по НДС и (или) акцизу по товарам, импортированным на территорию РК с территории государств-членов ЕАЭС;

- полноты и своевременности исчисления, удержания и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, а также полноты и своевременности исчисления и уплаты социальных отчислений;

- исполнения банками и организациями, осуществляющими отдельные виды банковских операций, обязанностей, установленных НК РК, а также законами РК «Об обязательном социальном страховании» и «О пенсионном обеспечении в РК»;

- трансфертного ценообразования;

- государственного регулирования производства и оборота отдельных видов подакцизных товаров, а также оборота авиационного топлива, биотоплива, мазута;

- определения налогового обязательства по операциям с налогоплательщиком, признанным лжепредприятием на основании вступившего в законную силу приговора или постановления суда;

- по вопросам определения налогового обязательства по действию (действиям) по выписке счета-фактуры, совершение которого (которых) признано судом осуществленным (осуществленными) без фактического выполнения работ, оказания услуг, отгрузки товаров;

- определения взаиморасчетов между налогоплательщиком (налоговым агентом) и его дебиторами;

- правомерности применения положений международных договоров (соглашений);

- подтверждения достоверности сумм НДС, предъявленных к возврату;

- возврата уплаченного подоходного налога из бюджета или условного банковского вклада на основании налогового заявления нерезидента и международного договора об избежании двойного налогообложения;

- неисполнения налогоплательщиком (налоговым агентом) уведомления налоговых органов об устранении нарушений, выявленных по результатам камерального контроля;

- рассмотрения жалобы налогоплательщика (налогового агента) на уведомление о результатах налоговой проверки и (или) решение вышестоящего налогового органа, вынесенное по результатам рассмотрения жалобы на уведомление, проводимая по вопросам, изложенным в жалобе налогоплательщика (налогового агента);

- рассмотрения обращения нерезидента о повторном рассмотрении налогового заявления на возврат уплаченного подоходного налога из бюджета или условного банковского вклада в соответствии с положениями международного договора об избежании двойного налогообложения;

- постановки на регистрационный учет в налоговых органах;

- наличия контрольно-кассовых машин;

- наличия оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек;

- наличия и подлинности акцизных и учетно-контрольных марок, наличия и подлинности сопроводительных накладных на алкогольную продукцию, нефтепродукты и биотопливо, наличия лицензии;

- соблюдения порядка применения контрольно-кассовых машин;

- соблюдения законодательства РК о лицензировании и условий производства, хранения и реализации отдельных видов подакцизных товаров;

- исполнения распоряжения, вынесенного налоговым органом, о приостановлении расходных операций по кассе.

Важно: представители объединений субъектов частного предпринимательства осуществляют контроль за соблюдением прав налогоплательщика при проведении указанных тематических проверок (факт участия фиксируется в акте).

Тематическая проверка может проводиться одновременно по нескольким вопросам, но не может предусматривать проведение проверки исполнения налогового обязательства по всем видам налогов и других обязательных платежей в бюджет.

- встречная проверка – это проверка налоговым органом лиц, осуществлявших операции с налогоплательщиком (налоговым агентом), в отношении которого налоговым органом проводится комплексная или тематическая проверка, с целью получения дополнительной информации о таких операциях для использования в ходе проверки указанного налогоплательщика.

- Встречная проверка является вспомогательной по отношению к комплексной или тематической проверке. Кроме того, встречной проверкой также признается проверка, проводимая:

- по запросам налоговых или правоохранительных органов других государств, международных организаций в соответствии с международными договорами (соглашениями) о взаимном сотрудничестве между налоговыми или правоохранительными органами, одной из сторон которых является РК, а также договорами, заключенными РК с международными организациями;

- в отношении лиц, осуществляющих операции с налогоплательщиком (налоговым агентом), которым не устранены нарушения по налоговому обязательству по НДС, выявленные по результатам камерального контроля и связанные с такими операциями, либо представлены пояснения, не подтверждающие отсутствие таких нарушений;

Хронометражное обследование

Хронометражное обследование – это проверка, проводимая налоговыми органами, с целью установления фактического дохода налогоплательщика и фактических затрат, связанных с деятельностью, направленной на получение дохода, за период, в течение которого проводится обследование.

Решение о проведении хронометражного обследования выносится налоговым органом по месту нахождения, указанному в регистрационных данных налогоплательщика, и (или) по месту нахождения объекта налогообложения и (или) объекта, связанного с налогообложением.

В заключении отметим, что хотя информация, приведенная в статье носит и общей характер, но, на наш взгляд, знание основ, т.е. видов проверок, является фундаментом последующего изучение самой процедуры проведения налоговой проверки.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652669

Автор:28.05.2023 17:4652669Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

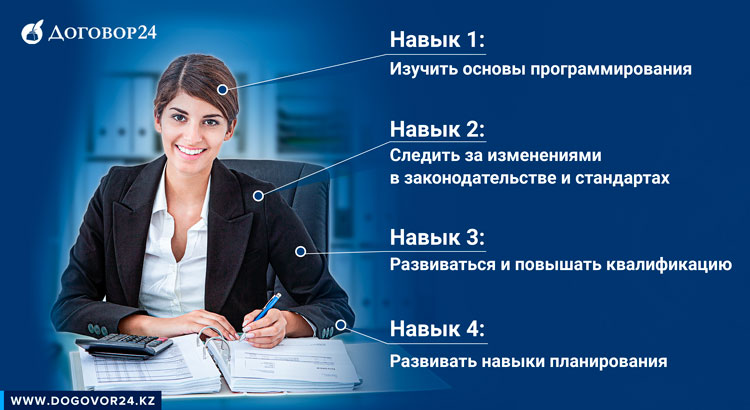

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-