Как рассчитать продолжительность трудового отпуска? Что включается в трудовой стаж при расчете отпуска? (в соответствии с Трудовым Кодексом 2016 года)

Документы по оформлению отпусков, которые помогут Вам минимизировать свои риски, Вы можете скачать на сайте Договор24 перейдя по ссылке: Оформление Отпусков

Вышеуказанное количество дней трудового отпуска полагается работнику за 1 рабочий год (365 дней). Однако, если работник отработал на предприятии меньше или больше одного года, то работодателю необходимо правильно рассчитать количество дней, положенных работнику за проработанное время.

Обычно для расчета продолжительности трудового отпуска используется следующая формула:

А / 365(количество дней в году) × В

А - количество календарных дней трудового отпуска, положенного работнику за 1 рабочий год.

В - количество календарных дней, которое включается в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск, а именно (статья 91 ТК РК):

1) фактически проработанное время;

2) время, когда работник фактически не работал, но за ним сохранялись место работы (должность) и заработная плата полностью или частично;

3) время, когда работник фактически не работал в связи с временной нетрудоспособностью, в том числе время нахождения в отпуске по беременности и родам;

4) время, когда работник фактически не работал перед восстановлением на работе.

Таким образом, в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск не включаются дни нахождения работника в отпуске без сохранения заработной платы, дни прогулов, дни нахождения работника в отпуске без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет, дни нахождения работника в учебном отпуске (если такой отпуск является неоплачиваемым).

Рассмотрим на примере:

Пример: Работник устроился на работу 03.02.2016 г. Затем, с 07.06.2016 г. по 17.06.2016 г. (включительно) работник вышел в отпуск без сохранения заработной платы на 10 календарных дней. В дальнейшем работник продолжил работу. С 01.08.2016 г. работнику предоставляется отпуск. По трудовому договору работнику положено 24 календарных дня трудового отпуска за 1 рабочий год.

Задача: Необходимо рассчитать продолжительность трудового отпуска, положенного работнику за отработанный период. Для этого нужно сначала подсчитать количество календарных дней, включаемых в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск, а затем подставить полученную цифру в формулу.

Расчёт: период времени с 03.02.2016 г. по 31.07.2016 г. составляет 180 календарных дня. Из этого числа мы вычитаем 10 календарных дней отпуска без сохранения заработной платы, который не включается в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск. Таким образом, 180 – 10 = 170 это количество календарных дней, которое включается в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск. Подставляем это число в формулу:

24 (количество календарных дней трудового отпуска, положенного работнику за 1 рабочий год) / 365(количество дней в году) × 170 = 11 календарных дней.

Таким образом, работнику предоставляется 11 календарных дней трудового отпуска с 01.08.2016 г по 11.08.2016 г (включительно).

Помните, что в соответствии с пунктом 3 статьи 92 ТК РК, по соглашению между работником и работодателем оплачиваемый ежегодный трудовой отпуск может быть разделен на части. При этом одна из частей оплачиваемого ежегодного трудового отпуска должна быть не менее двух календарных недель продолжительности отпуска, предусмотренного в трудовом договоре работника.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652537

Автор:28.05.2023 17:4652537Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

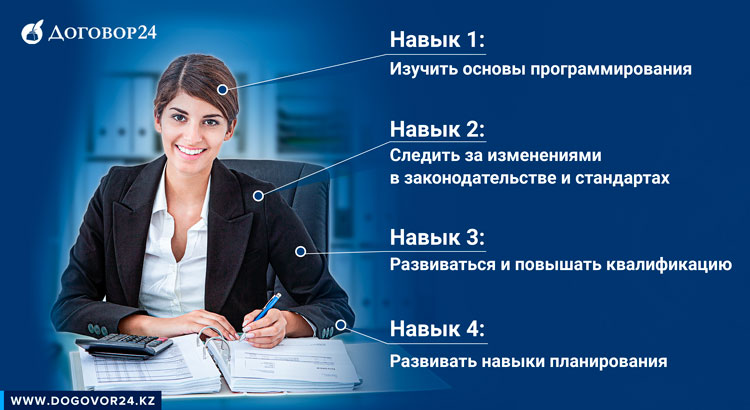

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

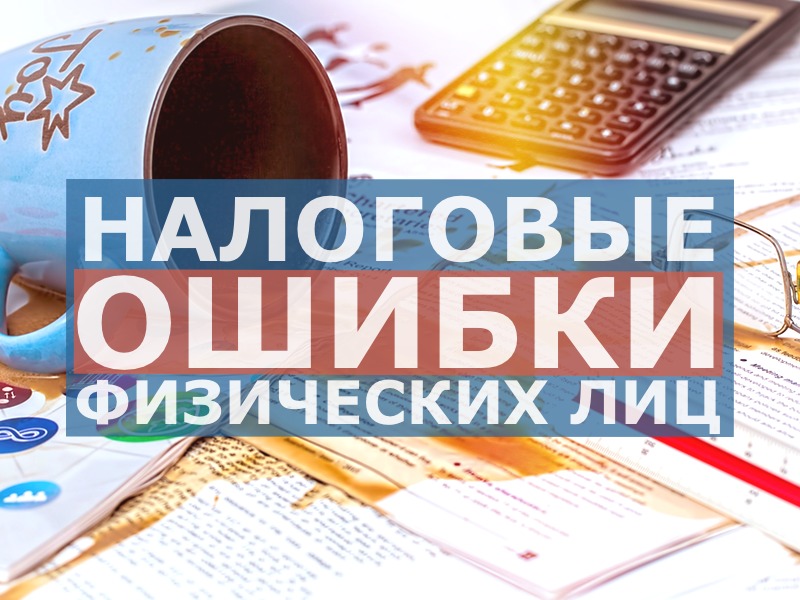

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

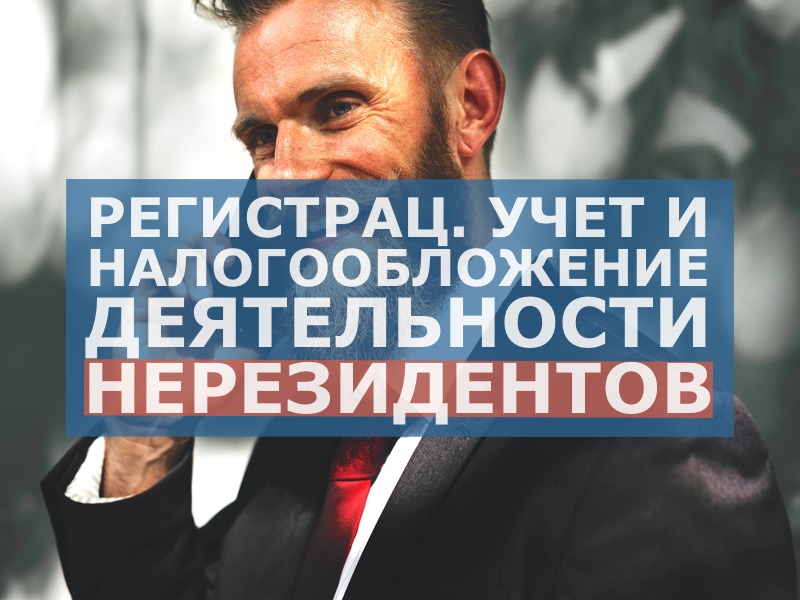

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-