Какие документы нужно запросить у контрагента при заключении договора

Важно снижать риски не только при заключении договора с новым контрагентом, но и в рамках длительных отношений с одним и тем же контрагентом. Особенно если контрагент – юридическое лицо рекомендуется периодически запрашивать у него действующие на момент заключения договора редакции имеющих юридическое значение документов.

Какие же документы нужно запрашивать у контрагента?

Если контрагент – юридическое лицо имеет смысл запросить (периодически запрашивать) перечисленные ниже документы:

Учредительные документы

В зависимости от вида юридического лица учредительными документами могут быть устав и (или) учредительный договор. Однако следует иметь в виду, что учредительный договор, как правило, является коммерческой тайной и поэтому на законном основании его Вам, не предоставят.

Свидетельство о государственной регистрации

Свидетельство о государственной регистрации юридического лица (справку о регистрации, справку о зарегистрированном юридическом лице). Тут особое внимание нужно обратить на то, чтобы наименование организации, указанное в учредительных документах, совпадало с наименованием организации в свидетельстве о государственной регистрации.

Бизнес-идентификационный номер (БИН)

С начала 2013 года всем юридическим лицам в РК необходимо иметь бизнес-идентификационные номера. БИН – это уникальный номер, формируемый для юридического лица (филиала и представительства) и индивидуального предпринимателя, осуществляющего деятельность в виде совместного предпринимательства. Регистрационный учет всех БИН осуществляется в специальной информационной системе - национальном реестре бизнес-идентификационных номеров.

Документы, подтверждающие полномочия лица, которое будет подписывать договор

Если договор будет подписывать генеральный директор (руководитель юридического лица), то контрагент должен представить либо решение о назначении генерального директора, либо протокол об избрании генерального директора коллегиальным органом юридического лица. Нужно обратить внимание, чтобы на момент подписания договора указанный в решении/протоколе руководитель и указанный в справке о зарегистрированном юридическом лице руководитель совпадали.

При проверке полномочий руководителя юридического лица необходимо обратить внимание на его полномочия, закрепленные в уставе организации. Например, его полномочия по совершению гражданско-правовых сделок могут быть ограничены определенной суммой. В результате сделки, совершенные с нарушением такого ограничения, могут быть признаны недействительными.

В уставе юридического лица, как правило, указывается срок, на который избирается (назначается) руководитель организации, либо законом может быть предусмотрен срок. В связи с этим нужно проверить, чтобы представленные контрагентом решение о назначении генерального директора либо протокол об избрании генерального директора коллегиальным органом юридического лица не были просрочены.

Нужно иметь в виду, что в уставе могут быть ограничения полномочий лица, представляющего юридическое лицо. Если другая сторона договора в момент заключения договора знала или должна была знать об установленных в уставе ограничениях полномочий на заключение договора, то такой договор может быть признан недействительным. При этом бремя доказывания того, что третье лицо знало или должно было знать о таких ограничениях, возлагается на лиц, которые об этом заявляют об этом.

Нужно обратить внимание и на форму представленной доверенности. Доверенность, выдаваемая юридическим лицом, может быть удостоверена нотариально либо самой организацией. В последнем случае доверенность должна быть заверена подписью руководителя организации или иного уполномоченного сотрудника. Если на доверенности отсутствует печать организации, это никак не влияет на ее действительность (кроме случаев, прямо указанных в законе).

Доверенность будет иметь одинаковую юридическую силу вне зависимости от того, каким образом она удостоверена. При этом стоит проверить полномочия лица, выдавшего доверенность. Если доверенность удостоверена нотариально, то полномочия лица, подписавшего доверенность, проверять необязательно. Но и требовать от контрагента представления именно нотариально удостоверенной доверенности не обязательно.

Если доверенность выдана руководителем юридического лица, то проверяется полномочие этого руководителя на момент выдачи доверенности. Если доверенность выдана иным лицом (например, заместителем директора), нужно проверить полномочия этого заместителя на момент выдачи доверенности. Они должны вытекать либо из уставных документов, либо из выданной ему доверенности с правом передоверия. Если доверенность выдана в порядке передоверия, то она должна быть удостоверена нотариально (п. 2 ст. 169 ГК РК), хотя есть исключения из этого правила (предусмотренные пунктами 4 и 6 ст. 167 ГК РК):

- доверенность на получение корреспонденции, на получение выплат от граждан и юридических лиц может быть удостоверена местными исполнительными органами городов республиканского значения, столицы, районов, городов областного значения, акимами города районного значения, поселка, села, где проживает доверитель, организацией, в которой он работает или учится, жилищно-эксплуатационной организацией по месту жительства, администрацией стационарного лечебного учреждения, в котором он находится на излечении, а также командованием соответствующих воинских частей, когда доверенность выдается военнослужащим. Доверенность, посылаемая по телеграфу, а также по другим видам связи, когда отправку документа осуществляет работник связи, удостоверяется органами связи;

- доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, и скрепляется печатью этой организации, если по закону данное лицо должно иметь печать.

Полномочия лица, указанные в доверенности, должны быть достаточными для подписания договора, то есть право подписания договора от имени организации должно быть прямо указано в доверенности либо вытекать из текста доверенности.

Лицензия на осуществление деятельности

Лицензия на осуществление деятельности по договору, если эта деятельность подлежит лицензированию. К лицензии обычно прилагается перечень конкретных видов деятельности, которые разрешено осуществлять юридическому лицу. Имеет смысл настаивать на том, чтобы контрагент представил этот перечень вместе с лицензией до заключения договора. Если в лицензии указан срок ее действия, то необходимо проверить, не просрочена ли лицензия.

Правоустанавливающие документы

Правоустанавливающие документы в отношении имущества, которое передается по договору, а также осмотр самого имущества. При заключении договора купли-продажи недвижимого имущества нужно удостовериться, что контрагент имеет свидетельство о праве собственности на недвижимое имущество.

Документ подтверждающий подпись руководителя

При возникновении сомнений в достоверности подписи руководителя организации-контрагента можно запросить также копию банковской карточки с образцом подписи директора, заверенную нотариально или банком, осуществляющим расчетно-кассовое обслуживание контрагента.

Рекомендуется запрашивать все документы в копиях, заверенных нотариально или должностным лицом организации с приложением печати юридического лица. Рекомендуется фиксировать факт получения документов от контрагента путем составления соответствующих описей или актов в бумажной или электронной (при обмене электронными) форме.

Если контрагент – индивидуальный предприниматель, как правило, запрашиваются:

- Документы, подтверждающие его правовой статус;

- Свидетельство о государственной регистрации индивидуального предпринимателя.

Примечание: У индивидуального предпринимателя отсутствуют какие-либо учредительные документы – устав или учредительный договор. В остальном действуют те же требования, что и для юридических лиц.

Таким образом, в настоящей статье, мы выделили ряд документов, которые рекомендуется запросить у будущего контрагента при заключении договора и тем самым проявить должную осмотрительность и осторожность при выборе контрагента.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652682

Автор:28.05.2023 17:4652682Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

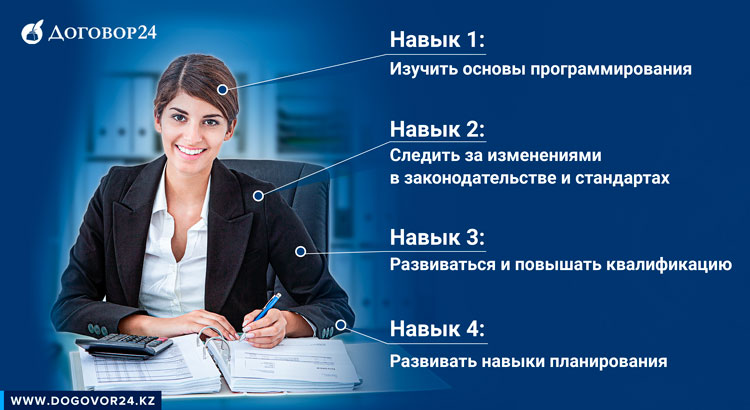

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-