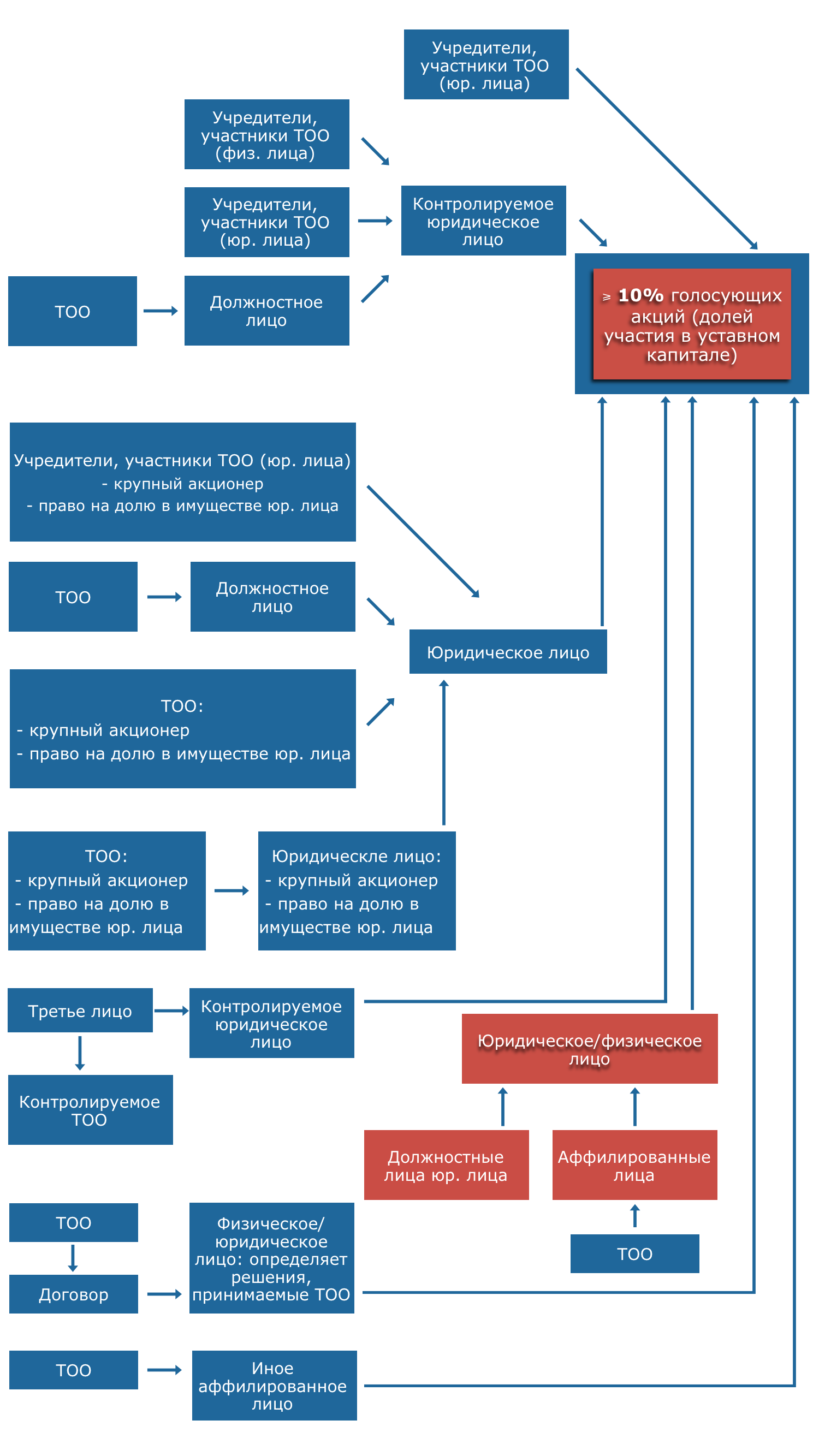

Какие лица относятся к аффилированным применительно к ТОО

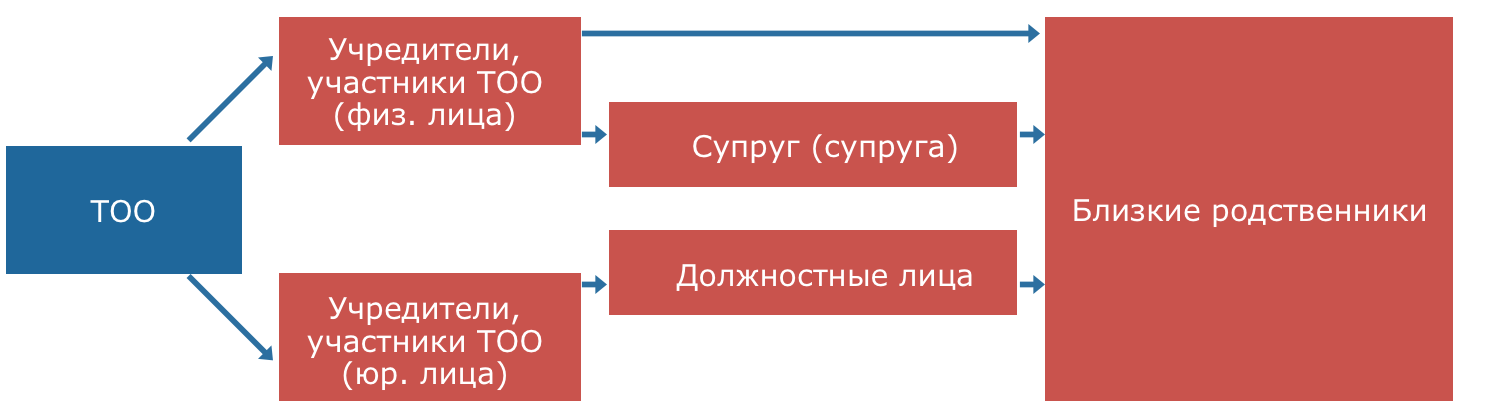

Аффилированным лицом ТОО являются физические либо юридические лица (к таким лицам не относятся государственные органы, осуществляющие контрольные и надзорные функции), которые имеют возможность прямо и (или) косвенно определять решения и (или) оказывать влияние на принимаемые друг другом (одним из лиц) решения, в том числе в силу заключенной сделки (п. 1 ст. 12-1 Закона РК «О товариществах с ограниченной и дополнительной ответственностью»). Разберемся более подробно, кого же законодатель относит к таким аффилированным лицам, изобразив информацию, для простоты понимания, в графическом исполнении. К аффилированным лицам ТОО относятся (п. 2 ст. 12-1 Закона РК «О товариществах с ограниченной и дополнительной ответственностью»):

- Учредители ТОО (юридические или физические лица, создавшее юридическое лицо, при этом учредитель существует лишь в момент учреждения организации);

- участники ТОО (учредители ТОО, а также лица, получившие право на долю в имуществе ТОО после его создания), а также, в отношении физических лиц;

- близкие родственники учредителей (участников) ТОО (физических лиц) (здесь и далее под «близкими родственниками» понимаются: родители (родитель), дети, усыновители (удочерители), усыновленные (удочеренные), полнородные и неполнородные братья и сестры, дедушка, бабушка, внуки)(п.п. 13 п. 1 ст. 1 Кодекса РК «О браке (супружестве) и семье»);

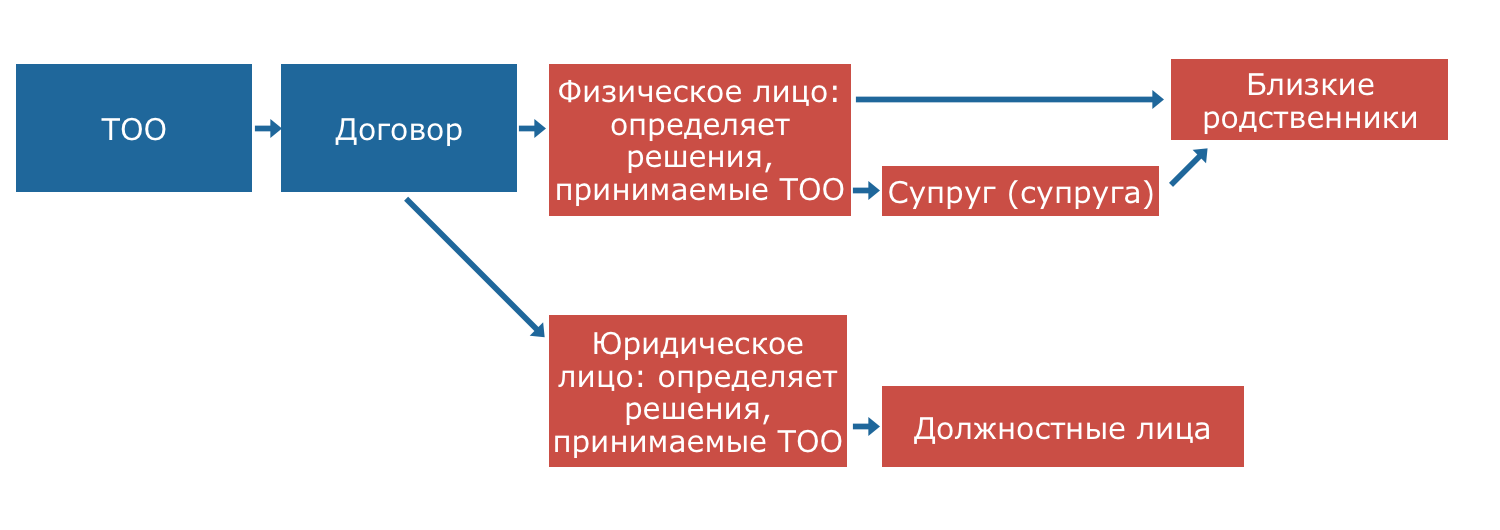

- супруг (супруга) учредителя (участника) ТОО (физического лица);

- близкие родственники супруга (супруги) учредителя (участника) ТОО (физического лица);

- должностные лица учредителя (участника) ТОО (юридического лица) (здесь и далее под «должностными лицами» понимаются члены исполнительного органа юридического лица или лицо, единолично исполняющее функции исполнительного органа, а также члены наблюдательного совета).

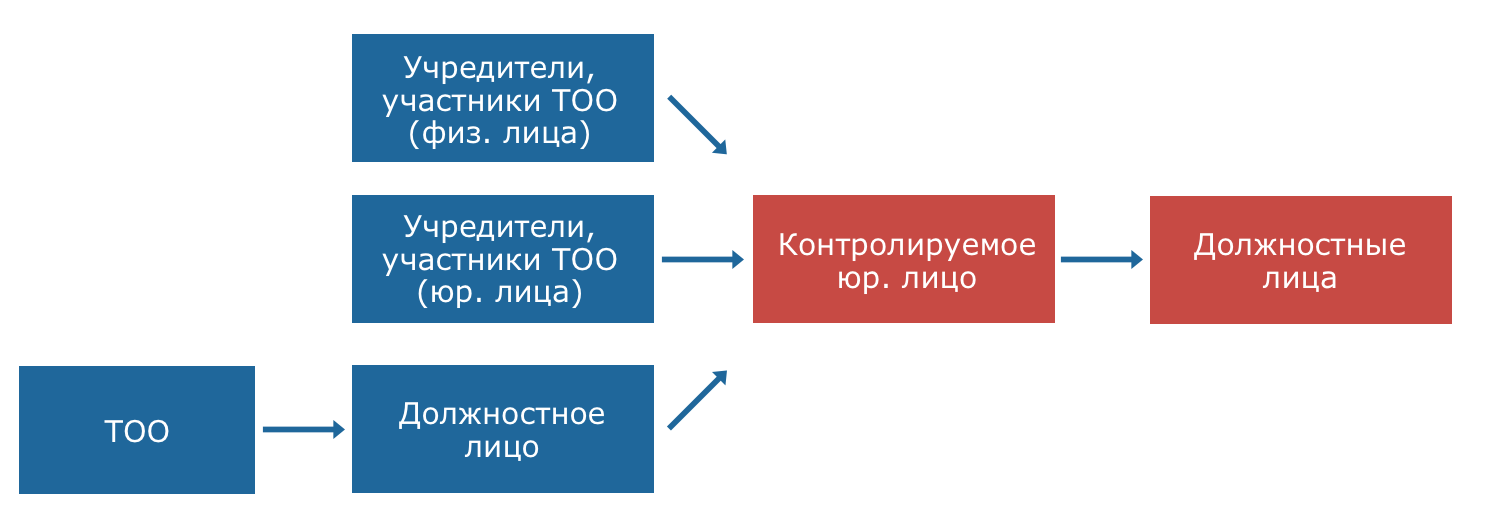

- Должностные лица ТОО, их близкие родственники, супруг (супруга), близкие родственники супруга (супруги);

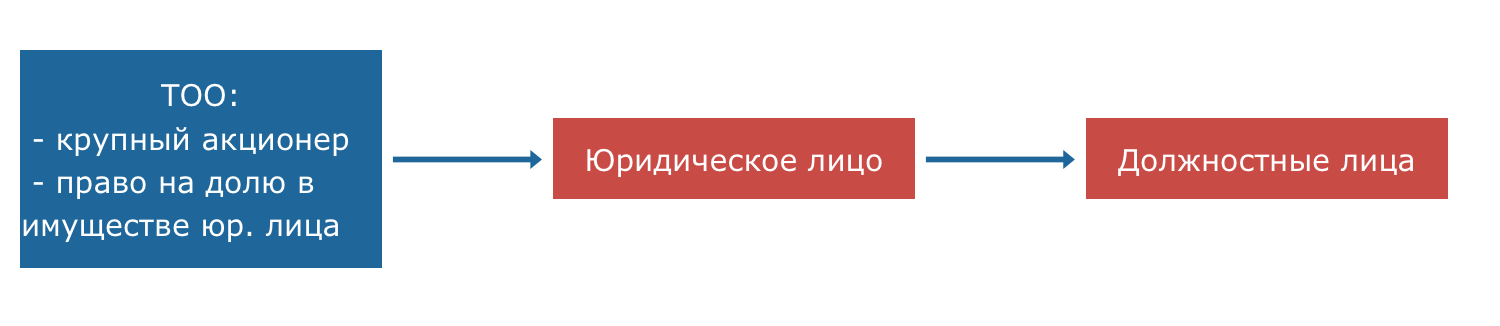

- Юридическое лицо, которое контролируется учредителем (участником) ТОО, либо должностным лицом ТОО и

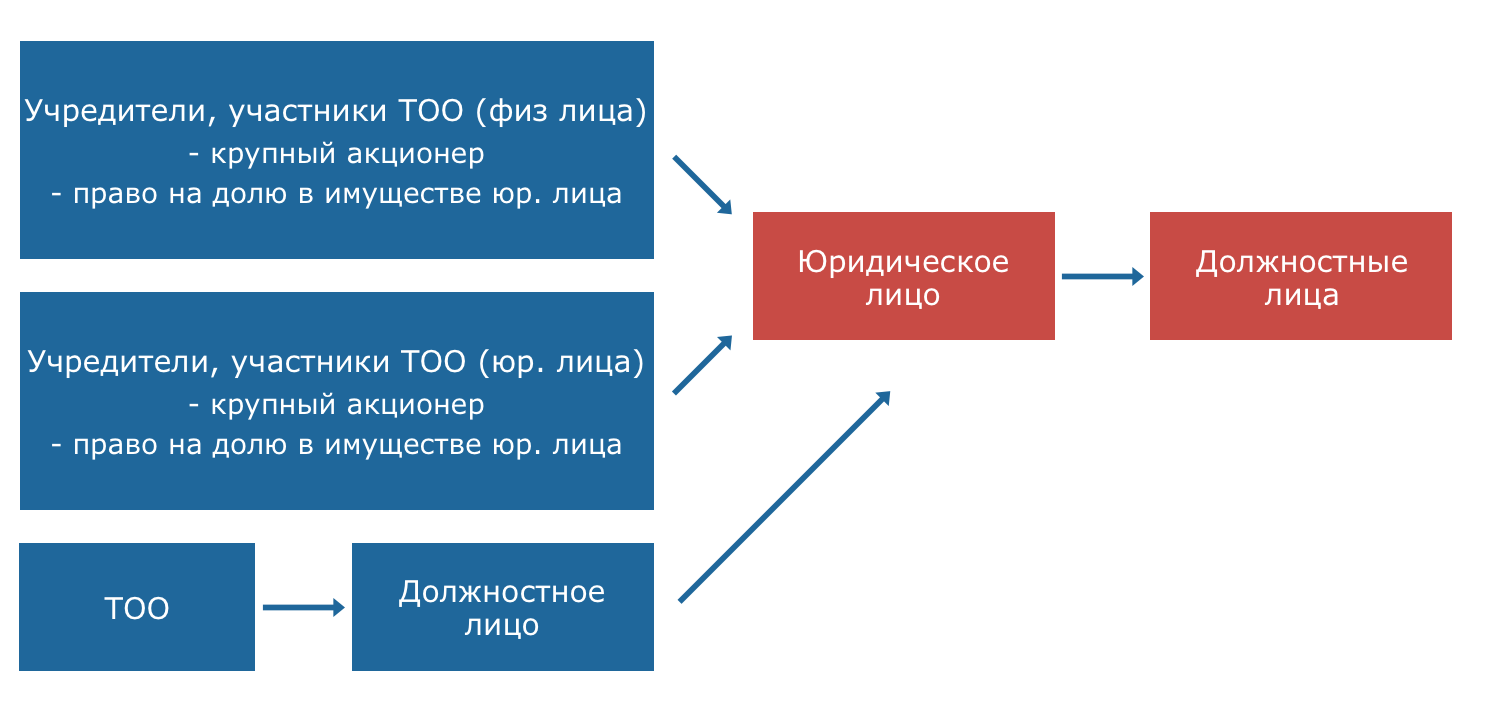

- Юридическое лицо, по отношению к которому учредитель (участник) ТОО, либо являющийся должностным лицом ТОО, является крупным акционером либо имеет право на соответствующую долю в имуществе и его должностные лица;

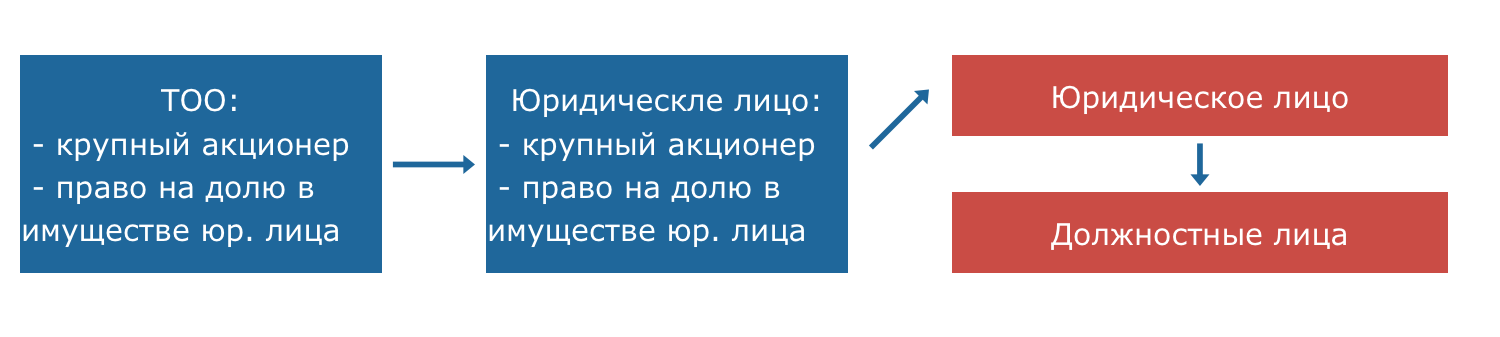

- Юридическое лицо, по отношению к которому ТОО является крупным акционером или имеет право на соответствующую долю в имуществе и его должностные лица;

- Юридическое лицо, по отношению к которому юридическое лицо, по отношению к которому ТОО является крупным акционером или имеет право на соответствующую долю в имуществе, является крупным акционером или имеет право на соответствующую долю в имуществе и его должностные лица;

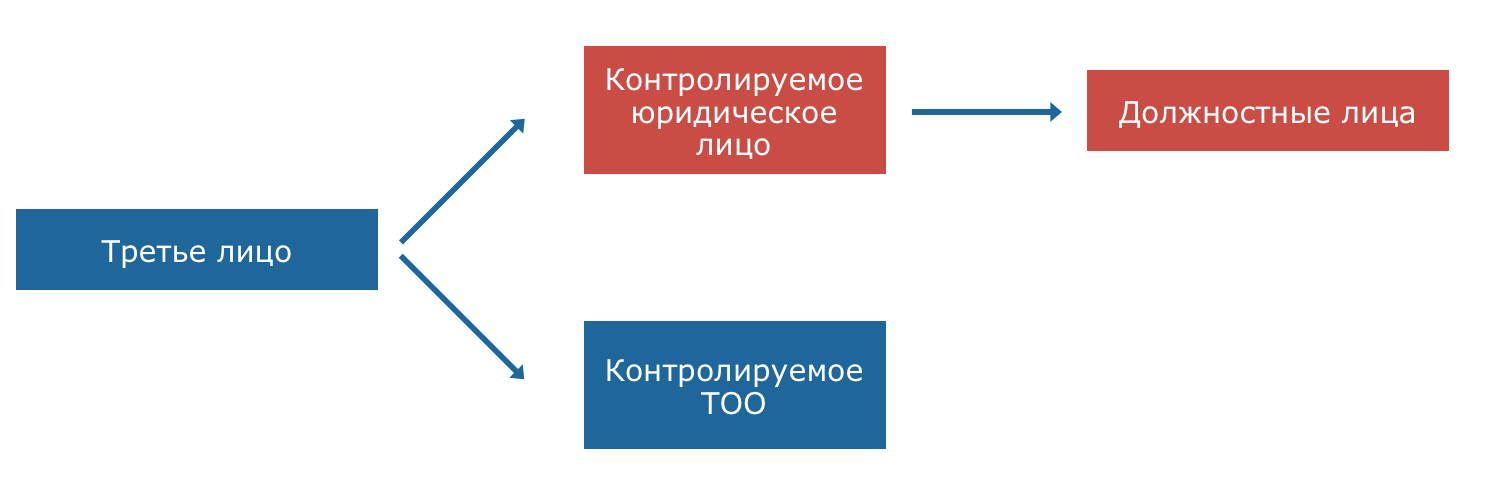

- Юридическое лицо, которое совместно с ТОО находится под контролем третьего лица (лицо (физическое или юридическое), не являющееся стороной в обязательстве, но в силу закона или договора способное приобретать по нему гражданские права и обязанности.) и его должностные лица;

- Лицо (физическое или юридическое), не являющееся стороной в обязательстве, но в силу закона или договора способное приобретать по нему гражданские права и обязанности.

- Лицо, которое самостоятельно или совместно со своими аффилированными лицами владеет, пользуется, распоряжается 10 или более процентами голосующих акций (долей участия в уставном капитале) юридических лиц, указанных в пунктах 1), 4), 5), 6), 7), 8), 9) и 11), а также должностные лица юридического лица;

- Иное лицо, являющееся аффилированным лицом ТОО в соответствии с законодательными актами РК.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652545

Автор:28.05.2023 17:4652545Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-