О проекте нормативного постановления Верховного суда Республики Казахстан «О судебной практике рассмотрения гражданских дел по спорам, вытекающим из договоров банковского займа»

Возможность ознакомиться с вышеназванным проектом нормативного постановления Верховного суда появилась, когда один из знакомых юристов поделился со мной текстом проекта и информацией о его поступлении в Республиканскую нотариальную палату для предоставления замечаний и предложений.

Идея обобщения такой судебной практики является весьма актуальной в связи с тем, что, с одной стороны, многие отечественные предприниматели существуют и пытаются развиваться за счет банковского кредитования, значительная часть наших граждан стремится улучшить свой уровень благосостояния за счет ипотечных и потребительских займов, а с другой стороны, сохраняется проблема плохого кредитного портфеля казахстанских банков. Эти обстоятельства требуют, помимо прочего, поиска эффективных и сбалансированных правовых решений по снижению долгового бремени населения и предпринимателей по полученным банковским займам, но также и поддержке самой банковской системы как необходимой инфраструктуры, обслуживающей хозяйственный и гражданский оборот. Некоторые из таких решений юридического характера предлагаются и в рассмотренном проекте нормативного постановления Верховного суда, подготовленного (согласно его преамбуле) по результатам изучения практики применения судами законодательства по спорам, вытекающим из договоров банковского займа, и постановляющего в целях единообразного применения норм законодательства по делам данной категории.

Однако некоторые из предполагаемых этим проектом позиций представляются весьма дискуссионными в контексте их соответствия действующим законодательным актам. И именно на них я хочу обратить внимание в настоящей записке. Но начну с того вопроса, на который уже обращал внимание в своей недавней публикации.

1. Обоснованы ли осуществление Верховным судом правотворческих полномочий и придание нормативным постановлениям Верховного суда общеобязательной силы?

Этот вопрос возникает в связи с тем, что в п. 25 проекта этого нормативного постановления указывается, что «согласно Конституции Республики Казахстан настоящее нормативное постановление включается в состав действующего права, является общеобязательным и вводится в действие дня первого официального опубликования». Такая формулировка является стандартной в деятельности Верховного суда и включается завершающим пунктом практически в каждое нормативное постановление Верховного суда.

Действительно, согласно ст. 4 Конституции соответствующие ей нормативные правовые акты включаются в состав действующего права в Республике Казахстан. Однако этой же статьей нормативные постановления Верховного суда вполне определенно отделяются от законов и нормативных правовых актов. Очевидно, что отнесение нормативных постановлений Верховного суда к категории нормативных правовых актов (НПА) Конституцией не предусматривается.

Обращаем внимание на то, что Конституция принята на республиканском референдуме народом Казахстана в качестве единственного источника государственной власти, а общим конституционным принципом (отраженным сразу в нескольких статьях Конституции для законодательных и подзаконных актов является недопустимость их противоречия Конституции (причем как по форме, порядку их принятия / издания, так и по их содержанию).

В соответствии с п. 3 ст. 61 Конституции общественные отношения подлежат регулированию только законами и подзаконными актами. Причем законодательные функции осуществляются только Парламентом, и в предусмотренных Конституцией случаях формах - Президентом Казахстана.

В свою очередь, за судебной властью закреплена функция обеспечения исполнения Конституции, законов, иных нормативных правовых актов, международных договоров Республики Казахстан (п. 1 ст. 76 Конституции). Суды применяют законы и иные нормативные правовые акты (ст. 78 Конституции), а Верховному суду дополнительно предоставлено полномочие давать разъяснения по вопросам судебной практики (ст. 81 Конституции). Ни одной нормой Конституции судебной системе не предоставляются полномочия нормотворчества в целях регулирования каких-либо общественных отношений.

На основании этих конституционных положений Закон от 6 апреля 2016 года «О правовых актах» (как и утративший в связи с его принятием силу Закон «О нормативных правовых актах» 1998 года) закрепил легальное определение термина «подзаконный нормативный правовой акт» и определил иерархию нормативных правовых актов. И хотя, как представляется, в нарушение ст. 4 Конституции Закон «О правовых актах» относит нормативные постановления Верховного суда к категории нормативных правовых актов (причем - к основным НПА) (п. 2 ст. 7), он все же выводит эти нормативные постановления за пределы установленной законом иерархии нормативных правовых актов (п. 5 ст. 10). В связи с этим, нормативные постановления Верховного суда не могут признаваться подзаконными актами или подзаконными нормативными актами, ибо такое признание по определению предполагает обусловленность принятия и содержания подзаконных актов нормами вышестоящих по иерархии НПА.

Следовательно, поскольку нормативные постановления Верховного суда не могут содержать нормы права (как этот термин определен в п/п. 18 ст. 1 Закона «О правовых актах»), то их положения не могут обладать и признаком, закрепленным только за правовыми нормами. В частности, нормативные постановления Верховного суда, по своему конституционному предназначению не могущие регулировать общественные отношения и являющиеся адресованными определенному кругу лиц - только судам, (нередко в формулировках, также несоответствующих, как нам думается, конституционным положениям о независимости судьи: «обратить внимание судов на …», «разъяснить судам …», «судам следует …», «судам надлежит …», «суд должен …», «судам необходимо учитывать …» и т.п.), не могут быть и общеобязательными.

Соответственно, нормативные постановления Верховного суда также не могут изменять действующие правовые нормы или искажать их содержание.

Однако рассматриваемым проектом нормативного постановления Верховного суда судам предписывается вынесение решений в нарушение некоторых норм Гражданского кодекса, допускается искажение ряда предусмотренных Кодексом правовых норм и некоторых важных принципов гражданского законодательства. В частности, представляется целесообразным обратить внимание на следующие моменты, в которых проявляется игнорирование существенных положений Гражданского кодекса.

2. Нарушаются нормы ГК о прекращении обязательства и наследовании имущества.

В п. 24 рассматриваемого проекта нормативного постановления выдвигается аргумент о том, что «обязательства заемщика перед заимодателем по получению и возврату займа по договору банковского займа неразрывно связаны с личностью должника-заемщика. Следовательно, после смерти заемщика обязательства по договору займа прекращаются на основании ст. 376 ГК. Поскольку обязательство прекращается на будущее время, полученное сторонами до момента прекращения обязательства, не подлежит возврату». Неразрывность обязательств заемщика с его личностью обосновывается тем, что «при заключении договора банковского займа и выдачи определенной суммы займа, займодатель в первую очередь верил и доверял имущественной состоятельности, платежеспособности конкретного заемщика».

В данном случае не будем анализировать вопрос о том, что служит основанием для займодателя предоставить заем своему должнику. Лишь оговоримся, что, поскольку отношения займа регулируются законом, в этих отношениях целесообразно опираться не на нормы морали, но использовать предлагаемые законом юридические средства обеспечения требований кредитора и защиты его прав. Если же кредитор основывался только на своей вере в должника, то нарушение его прав со стороны должника является риском кредитора. Однако же реализация этого риска не может превращаться в освобождение должника или его правопреемников от исполнения обязанностей.

В то же время обратим внимание на императивность норм Гражданского кодекса, не позволяющих осуществление этой позиции Верховного суда на практике.

В частности, ст. 376 ГК, действительно, говорит о том, что обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника, либо обязательство иным образом неразрывно связано с личностью должника. В этой связи, прежде всего совершенно очевидно, что казахстанское законодательство не только не запрещает исполнить обязательства по возврату займа третьим лицом без личного участия должника, но и предлагает целый ряд «сценариев» такого исполнения (от действий по доверенности, договору поручения до исполнения за должника без поручения и удовлетворения требований кредиторов по праву правопреемства, в том числе из наследственной массы).

А самое главное заключается в том, что обязательства заемщика по договору займа (в том числе - по договору банковского займа) в силу закона не являются обязательствами, неразрывно связанными с его личностью. В данном случае, императивными положениями ст. 1040 ГК прямо предусматривается, что обязанности наследодателя, существование которых не прекращаются с его смертью, входя т в состав наследства, которое, согласно ст. 1081 ГК, служит источником удовлетворения имущественных требований кредиторов наследодателя по его обязательствам исполнителем завещания или наследниками, принявшими наследство. При этом п. 2 ст. 1040 ГК содержит исчерпывающий перечень не входящих в состав наследства прав и обязанностей, неразрывно связанных с личностью наследодателя. Обязанности должника, вытекающие из договора банковского займа, в этот перечень не включены. И эта позиция совершенно четко выражена в ряде судебных решений (включая постановления коллегий Верховного суда), доступных для ознакомления в ИС ПАРАГРАФ.

3. Создаются условия для нарушения законодательной презумпции добросовестности участников гражданского оборота, требований о надлежащем исполнении обязательств и необоснованного частичного освобождения должников от исполнения по договорам банковского займа.

В п. 11 рассматриваемого проекта внимание судов обращается на необходимость обязательного исследования и дачи оценки действиям (бездействиям) займодателя при предоставлении заемщику банковского займа. Основанием для этого используются установленные уполномоченным органом требования к ведению кредитного досье. А в качестве последствия выявления того факта, что оценка кредитоспособности заемщика не была проведена или была проведена ненадлежащим образом Верховный суд предполагает потребовать, чтобы суды «соответственно уменьшали размер ответственности должника в зависимости от вины каждой из сторон (размер неустойки и тому подобное), что согласуется с пунктом 1 статьи 364 ГК». В том числе, предлагается установить, что «суд также уменьшает размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению. К примеру, заимодатель несвоевременно обратился в суд с иском о взыскании задолженности по договору банковского займа, об обращении взыскания на заложенное имущество, поскольку искусственно затягивал сроки подачи иска, что привело к увеличению суммы неустойки, подлежащие взысканию с заемщика, к увеличению суммы общей задолженности заемщика, что дало заимодателю основания для обращения с требованием в суд об обращении взыскания на залоговое имущество. Или заимодатель не предпринял возможных мер к реструктуризации задолженности заемщика, что увеличило задолженность по договору банковского займа за счет увеличения размера неустойки (пени), которая стала значительно превышать сумму основного долга, вознаграждения по займу и тому подобное».

Помимо допускаемой очевидной небрежности этих формулировок, их содержание не соответствует целому ряду положений ГК.

Прежде всего, снова подчеркнем то, что последствия ненадлежащей проверки будущим кредитором способности предполагаемого должника исполнить по принимаемым им обязательствам составляют риск кредитора. Но факт непроведения такой проверки или ее неполного проведения не может служить основанием для освобождения должника от надлежащего исполнения принятых на себя обязательств. Для надлежащего исполнения не имеет значения, насколько полно или всесторонне будущий кредитор оценивал своего будущего должника, правосубъектность которого не вызвала сомнений. Неисполнение требований о формировании кредитного досье может повлечь применение к банку предусмотренных административных санкций, но не может служить основанием для наступления у него негативных последствий гражданско-правовой характера за счет уменьшения размера исполнения со стороны должника.

Во-первых, согласно п. 4 ст. 8 ГК установлена презумпция добросовестности и разумности участников гражданского оборота. В связи с этим закон не обязывает этих субъектов (в отличие от английского права) проводить предварительную проверку способности будущего контрагента исполнять по возникающим обязательствам. Во-вторых, законодательство предлагает «набор» различных способов обеспечения исполнения обязательств, использование которых позволяет исключить заботы об исследовании источников погашения обязательств должника.

В-третьих, если договор надлежащим образом заключен, и при его заключении отсутствовали пороки воли, формы или содержания сделки, то применению подлежит императивная норма ст. 272 ГК, согласно которой «обязательство должно исполняться надлежащим образом в соответствии с условиями обязательства и требованиями законодательства, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборот или иными обычно предъявляемыми требованиями». Учитывая же, что условия о неустойке (пени) установлены, как правило, договором банковского займа, эти условия должны исполняться согласно тому, как они отражены в договоре. Говорить о наличии вины кредитора в увеличении суммы подлежащей уплате неустойки нет оснований, поскольку кредитор не препятствует должнику в надлежащем исполнении по договору банковского займа.

Приведенные же в проекте примеры обстоятельств, которые должны рассматриваться как вина кредитора в том, что должник не исполняет по договору банковского займа, вообще не выдерживают никакой критики. Во-первых, должник может (и должен) исполнить надлежащим образом по договору, и тогда о начислении суммы неустойки (или о ее увеличении при допущенной просрочке, но последующем погашении) не может быть и речи. Во-вторых, если закон устанавливает сроки исковой давности, то говорить о несвоевременности подачи иска или искусственности затягивания сроков его подачи тоже нет оснований. Также и реструктуризация задолженности все же осуществляется на основе договора, и если условия реструктуризации не устраивают какую-либо сторону, как можно вменять кредитору в вину непринятие мер по реструктуризации?

И, наконец, в-третьих, необходимо также помнить и о том, что любой банк не только выступает кредитором по договорам банковского займа, но в первую очередь он несет ответственность перед своими депозиторами за сохранность их размещенных на банковских счетах сбережений и накоплений. Любое решение, лишающее банк причитающегося по действительному договору дохода, может негативно сказаться на финансовой состоятельности и устойчивости банка, и соответственно, негативно отразиться на реализации правомерных интересов их вкладчиков.

4. Создаются условия для ограничительного понимания норм ГК относительно оснований, при которых займодатель вправе требовать досрочного исполнения обязательства, обеспеченного залогом.

В п. 14 рассматриваемого проекта отражены результаты анализа содержания положений ст.ст. 321, 720, 721 и 722 ГК. При этом указывается, что «случаи, при которых у заимодателя появляется право не только требования у заемщика досрочного возврата предмета займа, но право на обращение взыскания на предмет залога, если его требование не будет удовлетворено, закреплены в пункте 2 статьи 321 ГК». Также утверждается, что «данная норма закона [п. 2 ст. 321 ГК - Ф.К.] применяется лишь в случаях, когда залогодатель и заемщик по договору банковского займа является одним и тем же лицом согласно пункту 1 статьи 305 ГК».

В то же время, ГК не только не содержит ограничений, но прямо допускает требование о досрочном исполнении и, при его неисполнении, обращение взыскания на предмет залога без учета фактора совпадения должника и залогодателя в одном лице. Указанные в п.14 проекта положения пп. 3 и 4 ст. 722 ГК, в частности, применяются и в случаях, когда залогодатель является вещным поручителем, что соответствует легальному определению понятия залога (п. 1 ст. 299 ГК): если у кредитора будет основание потребовать досрочного исполнения по договору займа, и при предъявлении этого требования к исполнению оно не будет исполнено, то обращению взыскания на предмет залога в том случае также ничто не препятствует. И это правило действует безотносительно того, является ли должник залогодателем, или исполнение его обязательств обеспечивается вещным поручительством

Кроме того, согласно п. 1 ст. 317 ГК право требовать досрочного исполнения обязательства по договору банковского займа и обращения взыскания на предмет залога возможно при любом ненадлежащем исполнении должником обеспеченного залогом обязательства, за которое он отвечает (п. 1 ст. 317 ГК). Такое ненадлежащее исполнение может иметь место и до установленного договором срока исполнения по договору. И также не обязательно, чтобы должник в этом случае был одновременно залогодателем.

5. Некорректное толкование положений об отказе от договора и его последствиях создает условия для отказа в судебной защите прав кредитора, потребовавшего досрочное исполнение по договору банковского займа.

В п. 15 рассматриваемого проекта нормативного постановления Верховного суда указывается, что «требование заимодателя о досрочном возврате предмета займа по договору банковского займа в случаях, предусмотренных статьей 321, пунктом 3 статьи 720, пунктом 2 статьи 721, пунктами 3, 4 статьи 722 ГК является односторонним отказом заимодателя от исполнения договора (отказ от договора), что согласуется с пунктом 1 статьи 404 ГК». А последствием этого предписывается следующее: «поскольку отказ от договора банковского займа в силу норм пункта 3 статьи 401 ГК является расторжением этого договора, обязательства сторон по нему прекращаются (пункт 1 статьи 403 ГК). Соответственно начисление и взыскание вознаграждения, неустойки по прекращенному обязательству неправомерно и данное обстоятельство является основанием для отказа в иске, если такие требования заявлены». Дополнительно в п. 16 проекта рассматриваются условия возврата предоставленной суммы займа при отказе кредитора от договора.

Эти предписания сформулированы двусмысленно, в результате чего могут быть созданы условия, при которых кредитор не сможет получить надлежащего удовлетворения.

В этой связи следует отметить, что согласно п. 3 ст. 401 ГК отказ от договора может быть частичным или полностью. Причем в указанных в проекте статьях ГК в основном предполагается именно частичный отказ от договора - отказ предоставить непредоставленную часть займа. Согласно п. 3 ст. 401 ГК при отказе в таком случае договор считается не прекращенным, а измененным: он будет продолжать действовать в отношении предоставленной части займа до тех пор, пока согласно ст. 386 ГК соответствующая сумма не будет возвращена, начисленное на нее вознаграждение и неустойка (иные платежи по договору) не будут уплачены.

Поэтому предполагаемые в пп. 15 и 16 проекта формулировки целесообразно уточнить, чтобы не допустить нарушения прав кредиторов и необоснованное освобождение должников от исполнения обязательств.

*****

В заключении еще раз подчеркнем, что достижение цели единообразного применения законодательства в судебной практике является важной задачей. Однако сама судебная практика обусловлена исключительно содержанием и смыслом применимых правовых норм. Если же ставится задача обеспечить более совершенную основу для осуществления тех или иных правоотношений или создать лучшие условия для защиты прав определенной категории субъектов, то эти задачи решаются только путем совершенствования норм действующего законодательства. Например, если разработчики анализируемого нормативного постановления Верховного суда озаботились повышением уровня судебной защиты прав заемщиков по договорам банковского займа, единственным способом решения этой задачи представляется совершенствование законодательных норм, которое уже имело место (например, по вопросам изменения очередности погашения обязательств заемщика из поступивших сумм исполнения по займу, уже закрепленное в законодательстве), либо создания дополнительных правовых институтов (как, например, направленных на признание и регулирование банкротства физических лиц).

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652584

Автор:28.05.2023 17:4652584Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

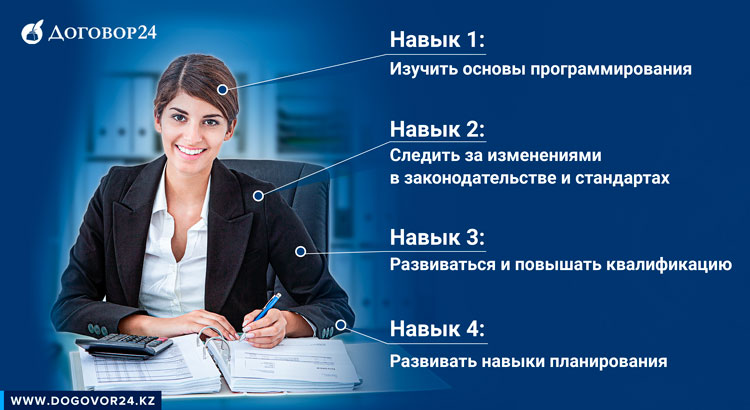

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-