Предварительный договор или протокол о намерениях

Общие положения

Согласно ст. 390 ГК РК Гражданского кодекса РК предварительным договором является соглашение, стороны которого обязуются в будущем заключить договор (основной договор) на условиях, установленных предварительным договором. Данная норма ГК РК определяет и общие правила заключения предварительного договора.

Предварительный договор заключается в форме, установленной законодательством для основного договора, а если форма основного договора не установлена, то в письменной форме. Письменная форма обязательна и ее несоблюдение (нарушение) влечет недействительность предварительного договора. Например, если стороны заключают предварительный договор о заключении договора ренты, то заключается он в письменной форме и подлежит нотариальному удостоверению, так как такая форма предусмотрена для договора ренты.

Предварительный договор должен содержать условия, которые позволяют установить предмет, а также другие существенные условия основного договора.

Стороны в предварительном договоре, по общему правилу, сами определяют срок, в течение которого должен быть заключен основной договор. Законом установлено, что если такой срок в предварительном договоре отсутствует, то предусмотренный в нем договор подлежит заключению в течение года с момента заключения предварительного договора.

Ответственность за уклонение от заключения основного договора

Законодательно закреплена гражданско-правовая ответственность за уклонение от заключения основного договора. Так, сторона, необоснованно уклоняющаяся от заключения договора, предусмотренного предварительным договором, должна возместить другой стороне вызванные этим убытки, если иное не установлено предварительным договором (п. 5 ст. 390 ГК РК). Иными словами, есть реальный механизм защиты прав и интересов одной стороны от необоснованного отказа другой стороны заключить соглашение, которое было определено предварительным договором.

Вместе с тем если основной договор не заключен в течение срока, установленного предварительным договором, законом или если ни одна из сторон не направит другой стороне предложение о его заключении, законодательно определено, что обязательство, установленное предварительным договором, прекращается.

Итак, предварительный договор обусловливает возникновение у сторон, заключивших его, обязательства по заключению в будущем основного договора, в случае неисполнения которых предусмотрена юридическая ответственность. Иными словами предварительный договор является разновидностью гражданско-правового договора. Вместе с тем предварительный договор в договорной практике рассматривается как разновидность документа о намерениях. Здесь нужно взять на заметку, что не всякий такой документ может признаваться предварительным договором. Документом о намерениях признается и протокол о намерениях, но в отличие от предварительного договора такой документ не влечет обязанности в будущем заключить договор.

Для того, чтобы документ о намерениях считался гражданско-правовым договором - предварительным договором, в самом этом документе стороны должны прямо предусмотреть свое намерение придать ему силу предварительного договора. В противном случае такой документ не признается гражданско-правовым договором и рассматривается как протокол о намерениях, а его неисполнение не влечет для сторон правовые последствия (п.7 ст. 390 ГК РК).

Таким образом, предварительный договор обусловливает возникновение у сторон, его заключивших, определенных обязательств по заключению основного договора. Неисполнение обязательств по предварительному договору грозит сторонам наступлением неблагоприятных последствий в виде предусмотренной законом юридической ответственности (также как при нарушении условий любого гражданско-правового договора). Тогда как составление и подписание протокола о намерениях ни к чему стороны не обязывает.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652669

Автор:28.05.2023 17:4652669Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

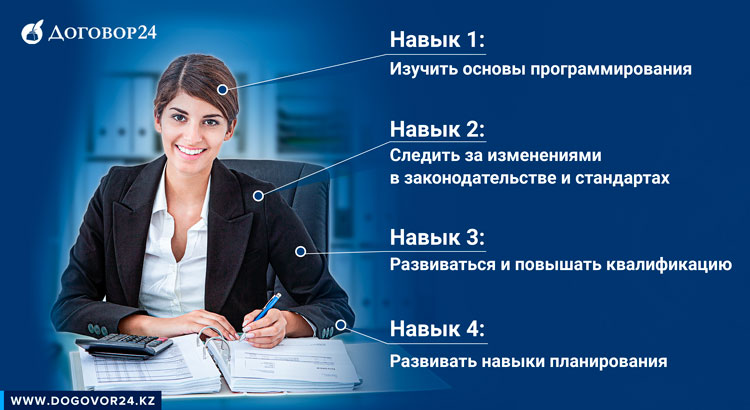

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-