Изменения и дополнения Налогового кодекса РК, в части выписки счета-фактуры при сдаче имущества в аренду

Так, согласно новой редакции пункта 1-1 вышеуказанной статьи датой совершения оборота по реализации работ, услуг является день выполнения работ, оказания услуг (так называемый, общий порядок).

Днем выполнения работ, оказания услуг признается дата подписания, указанная в:

- акте выполненных работ, оказанных услуг;

- документе (кроме счета-фактуры), подтверждающем факт выполнения работ, оказания услуг, оформленном в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, в случае отсутствия акта выполненных работ, оказанных услуг.

При этом Законом статья 237 Налогового кодекса РК дополнена самостоятельным пунктом 2-3 касательно даты совершения оборота при предоставлении (передаче) во временное владение и пользование имущества, а именно если до конца календарного месяца акт выполненных работ, оказанных услуг за такой месяц не подписан, но оплата за такой месяц произведена, датой совершения оборота по реализации работ, услуг является последний день такого календарного месяца.

То есть, Арендодатель обязан выписать счет-фактуру либо в последний день календарного месяца либо не позднее 7 календарных дней - в случае выписки на бумажном носителе и не позднее 15 календарных дней - в случае выписки электронной счет-фактуры после даты совершения оборота по реализации.

Например, если оплата за аренду имущества вносится согласно условиям договора ежеквартально на условиях предоплаты, то документы, подтверждающие исполнение обязательств сторон по договору будут предоставляться следующим образом:

- Акт выполненных работ (оказанных услуг) - ежеквартально;

- счет-фактура – ежемесячно.

Стоит отметить, что Арендатор согласно новому пункту 3-4 статьи 256 Налогового кодекса по работам, услугам, предусмотренным в пунктах 2 и 2-3 статьи 237 Налогового кодекса, налог на добавленную стоимость должен отнести в зачет в том налоговом периоде, на который приходится выписка счета-фактуры.

Законом (часть восьмая подпункта 63 статьи 1) в новой редакции изложен пункт 8 статьи 237 Налогового кодекса РК, изменяющий дату совершения оборота по реализации в случае отсутствия в течение календарного года документов, указанных в абзацах втором, третьем части второй пункта 1-1 статьи 237 Налогового кодекса РК. В этом случае датой совершения оборота по реализации будет являться дата, которая наступит ранее:

- дата выписки счета-фактуры с налогом на добавленную стоимость;

- дата получения каждого платежа (независимо от формы расчета).

Вместе с тем, статьей 2 этого же Закона действие введенных изменений приостановлено с 1 января 2015 года до 1 января 2016 года.

Законом (часть десятая подпункта 63) статьи 1) статья 237 дополнена пунктами 11 и 12, которыми уточнена дата совершения оборота по реализации по исправленному (п.11) и дополнительному (п. 12) счету-фактуре:

- пунктом 11 по исправленному счету-фактуре при корректировке размера облагаемого оборота дата совершения оборота по реализации определяется по дате корректировки в том налоговом периоде, в котором наступили случаи корректировки.

- пунктом 12 в случае, установленном подпунктом 2) пункта 1 статьи 265 Налогового Кодекса по дополнительному счету-фактуре в случаях корректировки согласно статье 239 Налогового Кодекса РК дата совершения оборота по реализации определяется по дате выписки дополнительного счета-фактуры, но не позднее даты окончания периода, в течение которого должен быть выписан дополнительный счет-фактура в соответствии со статьей 265 Налогового Кодекса РК.

В случае, установленном подпунктом 2 пункта 1 статьи 265 Налогового Кодекса РК поставщик товаров, работ, услуг признает дату совершения оборота по реализации по дате выписки дополнительного счета-фактуры в течение месяца после введения в действие закона, предусматривающего изменение ставки налога в случае одновременного соответствия следующим условиям:

- счет-фактура выписан поставщиком товаров, работ, услуг в случаях, предусмотренных статьей 263 Налогового Кодекса, ранее даты совершения оборота по реализации с указанием суммы налога на добавленную стоимость, начисленного по ставке налога, действовавшей на дату выписки такого счета-фактуры;

- ставка налога на добавленную стоимость, действовавшая на дату выписки счета-фактуры, отличается от ставки налога, действующей на дату совершения оборота по реализации по такому счету-фактуре.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652657

Автор:28.05.2023 17:4652657Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

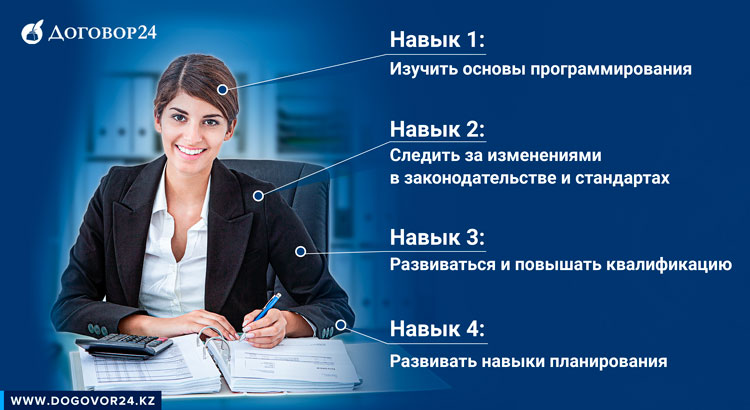

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-