Порядок заключения договора возмездного оказания услуг регулируется статьями 683 – 687 Гражданского кодекса Республики Казахстан (далее - ГК РК), а в части не урегулированной указанными статьями применяются общие положения о подряде (статьи 616-639 ГК РК), положения о бытовом подряде (статьи 640-650 ГК РК) и статьи общей части ГК РК. В данной статье мы предлагаем ознакомиться с распространенными ошибками при составлении договора возмездного оказания услуг, знание которых поможет Вам избежать наступления тех или иных юридических рисков.

ОШИБКА №1: Непонятно/нечетко/неконкретно указан предмет договора, а именно вид/наименование, перечень, объем услуг

РИСК: При нечетком указании предмета договора суд может признать договор незаключенным. Иными словами, если предмет договора не согласован, то договор является незаключенным и не порождает для его сторон никаких прав и обязанностей. Следовательно, стороны не могут потребовать выполнения договорных обязательств и призвать к ответственности за их нарушение, установленную законом или договором.

ОШИБКА №2: в договоре не указана стоимость услуги

Согласно статье 385 ГК РК в случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, считается, что исполнение договора должно быть произведено по цене, которая в момент заключения договора при сравнимых обстоятельствах обычно взималась за аналогичные услуги.

РИСК: Сторонам для определения стоимости услуги придётся привлекать данные о среднерыночных ценах, а, возможно, и заказывать экспертизу, что повлечет для сторон дополнительные затраты. Кроме того может возникнуть ситуация, что одна из сторон договора будет вынуждена продать/приобрести услугу по менее выгодной цене, чем рассчитывала на момент заключения договора.

СОВЕТ: четко укажите в договоре стоимость услуги, а в тех случаях, когда договор предполагает выполнение нескольких действий, необходимо определить стоимость каждого из них. Это поможет при определении цены уже оказанных услуг, если договор будет расторгнут в одностороннем порядке.

ОШИБКА №3: в договоре не указана обязанность заказчика дополнительно оплатить расходы, связанные с оказанием услуги (например, стоимость расходных материалов, транспортные или почтовые расходы и т.п.), если эти расходы не входят в стоимость услуги

РИСК ИСПОЛНИТЕЛЯ: в соответствие со статьей 617 ГК РК исполнитель обязан выполнить услуги из своих материалов, своими средствами и силами, если иное не предусмотрено договором. Таким образом, если исполнитель не включил все свои расходы в стоимость услуги и не прописал в договоре обязанность заказчика по возмещению определенных расходов, то исполнитель рискует не получить предполагаемую прибыль, а в некоторых случаях – потерпеть убытки, поскольку будет обязан самостоятельно нести все расходы по оказанию услуги.

ОШИБКА №4: в договоре не указан срок и порядок оплаты

Согласно статьи 623 ГК РК если договором не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить исполнителю обусловленную цену после окончательной сдачи результата услуги при условии, что услуга выполнена надлежащим образом и в согласованный срок либо, с согласия заказчика, - досрочно. Исполнитель вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законодательных актах или договоре.

РИСК ИСПОЛНИТЕЛЯ: Если в договоре не указан срок и порядок оплаты, а заказчик отказывается вносить предоплату, то исполнителю придется оказывать услугу без внесения предоплаты либо отказаться от исполнения обязательств по договору полностью возместив заказчику убытки, причиненные расторжением договора (п.2 ст. 686 ГК РК). Таким образом исполнитель рискует не получить от сделки того экономического эффекта, на который он рассчитывал.

ОШИБКА №5: в договоре не указан срок оказания услуг

В таких ситуациях необходимо руководствоваться статьей 277 ГК РК, которая устанавливает:

-

Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода.

-

В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства. Обязательство, не исполненное в разумный срок, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из законодательства, условий обязательства, обычаев делового оборота или существа обязательства.

Таким образом, существуют следующие риски для сторон договора:

РИСК ДЛЯ ЗАКАЗЧИКА: Услуга может быть выполнена не в тот срок, который необходим заказчику, в связи с чем заказчик рискует понести убытки, либо рискует получить услугу слишком поздно, когда уже не будет необходимости в получении услуги.

РИСК ДЛЯ ИСПОЛНИТЕЛЯ: Появляется обязанность исполнителя выполнить услугу в разумный срок или в семидневный срок со дня предъявления заказчиком требования о исполнении услуги. Хотя для исполнителя это может быть затруднительно или невыгодно вследствие временного отсутствия технической возможности или в случае наличия очереди клиентов по выполнению заказов, о чем исполнитель предупреждал в устном порядке, но не закрепил в договоре.

ОШИБКА № 6: в договоре не указано место оказания услуг

Согласно статье 281 ГК РК если место исполнения не определено законодательством или условиями договора или не явствует из существа договора или обычаев делового оборота, исполнение по договору услуг должно быть произведено в месте нахождения исполнителя (для юридических лиц) или в месте жительства исполнителя (для физических лиц).

Из этого следует, что если в договоре не указано место оказания услуг, то РИСК существует в большей степени для заказчика. Заключается он в том, что услуги могут быть оказаны не в том месте, какое необходимо для заказчика.

ОШИБКА №7: в договоре не указаны требования, которым должна соответствовать услуга или результат услуг

РИСК: На стадии выполнения или приема-передачи оказанных услуг у сторон договора может возникнуть спор как по качеству результата оказанных услуг, так и по порядку оказания услуг (в случаях, когда порядок проведения услуг является важным условием для сторон). Возникшие недоразумения как правило обусловлены излишней лаконичностью в положениях договора – заказчик может подразумевать определенные требования, но они не указываются в договоре. Согласно п. 6 ст. 630 ГК РК. При возникновении между заказчиком и исполнителем спора по поводу недостатков выполненной услуги или их причин по требованию любой из сторон должна быть назначена экспертиза. Расходы по проведению экспертизы несет исполнитель, за исключением случаев, когда экспертизой установлено отсутствие нарушений договора или причинной связи между действиями исполнителя и обнаруженными недостатками. В этих случаях расходы по экспертизе несет сторона, потребовавшая ее назначения, а если экспертиза назначена по соглашению между сторонами, - обе стороны поровну.

СОВЕТ: Подробно прописывайте в договоре условия о качестве услуг. Для согласования данного условия в договоре сторонам необходимо:

- определить собственные требования к качеству услуг (критерии качества);

- учесть обязательные (исходя из нормативно правовых актов) требования к качеству услуг (при их наличии).

Совет: Пользуйтесь нашим сервисом Договор24, и вы всегда будете надежно защищены от всех возможных правовых рисков!

- Скачать договора оказания услуг Вы можете на нашем сайте по этой ссылке.

- Чтобы заказать индивидуальную разработку документа или получить консультацию перейдите по этой ссылке.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652712

Автор:28.05.2023 17:4652712Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

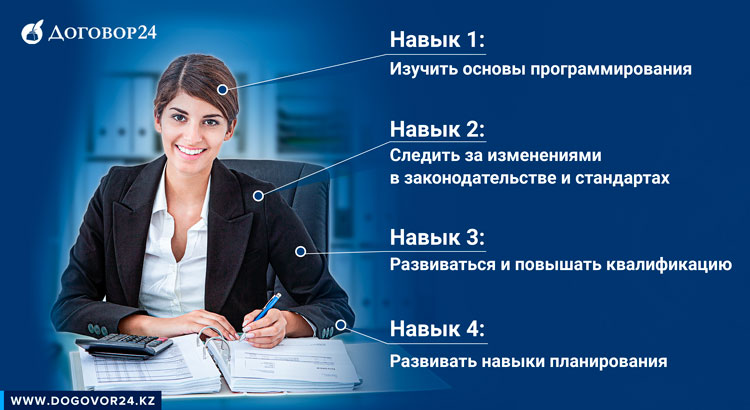

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-