Уплата госпошлины при обращении в суд (законодательство и практика)

Тем не менее, в практике встречаются случаи неправильной уплаты госпошлины, а регулирующие законодательные акты нуждаются в доработке. Рассмотрим некоторые из них:

1) руководствуясь общим правилом о распределении судебных расходов между сторонами, установленным статьей 109 Гражданского процессуального кодекса Республики Казахстан (далее – «ГПК РК»), в тех случаях когда суд вынес решение в пользу истца, не освобожденного от уплаты госпошлины, но по каким-либо причинам не оплатившего госпошлину к моменту вынесения решения, обязанность по уплате госпошлины в бюджет нередко возлагается судами на проигравшего ответчика. Считаю такую практику не соответствующей действующему законодательству, поскольку статьей 533 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс) (далее – «Налоговый кодекс») установлено, что плательщиками государственной пошлины являются физические и юридические лица, обращающиеся по поводу совершения юридически значимых действий и (или) выдачи документов в уполномоченные государственные органы или к должностным лицам, а подпунктом 1 пункта 2 статьи 547 Налогового кодекса определено, что по делам, рассматриваемым судами, государственная пошлина уплачивается до подачи соответствующего заявления (жалобы), за исключением дел, предусмотренных частью третьей статьи 106 ГПК РК. Поэтому в случае вынесения решения в пользу истца, не освобожденного в установленном порядке от уплаты госпошлины, но не уплатившего ее к моменту вынесения решения, обязанность по уплате госпошлины должна возлагаться судами не на ответчика, а на истца, который в последующем - надлежащим образом уплатив госпошлину - вправе взыскать сумму таких расходов с ответчика в качестве издержек, связанных с производством по делу согласно части первой статьи 109 ГПК РК.

2) в части третьей статьи 106 ГПК РК установлено: «Суд по искам о защите прав потребителей, поданным гражданином, производит отсрочку от уплаты государственной пошлины до принятия соответствующего решения, о чем выносится определение». В то же время в статье 103 ГПК РК указано, что порядок уплаты госпошлины определяется Налоговым кодексом. Однако в последнем не имеется нормы о предоставлении судам права предоставлять гражданам отсрочку от уплаты госпошлины по искам о защите прав потребителей. В связи с этим приобретает актуальность вопрос гармонизации налогового и гражданского процессуального законодательств РК путем внесения соответствующих дополнений (о предоставлении судам права предоставлять гражданам отсрочку в уплате госпошлины до принятия соответствующего решения по искам о защите прав потребителей) в главу 79 «Государственная пошлина» Налогового кодекса.

3) аналогичная проблема связана с частью первой статьи 117 ГПК РК («Государственная пошлина, от уплаты которой истец был освобожден, а также издержки, связанные с производством по делу, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, в доход государства полностью или пропорционально удовлетворенной части иска») - Налоговый кодекс, следует признать, не содержит подобной нормы. В связи с этим и принимая во внимание, что согласно статье 103 ГПК РК порядок уплаты госпошлины определяется Налоговым кодексом, считаю обоснованным и необходимым включение в Налоговый кодекс нормы, аналогичной по содержанию части первой статьи 117 ГПК РК (о признании ответчика, не освобожденного от уплаты госпошлины, плательщиком госпошлины по делам, рассмотренным судом в пользу истца, освобожденного от уплаты госпошлины, полностью или пропорционально удовлетворенной части иска).

4) в части третьей статьи 106 ГПК РК указано: «… При принятии решения суд присуждает расходы, связанные с уплатой государственной пошлины, стороне, не в пользу которой вынесено решение». Однако, как я уже неоднократно упоминал ранее, в статье 103 ГПК РК определено, что порядок уплаты госпошлины определяется Налоговым кодексом, а указанный кодекс, в свою очередь, не содержит норм, наделяющих суды правом определять плательщика госпошлины в зависимости от результата рассмотрения спора - надлежащим плательщиком госпошлины согласно Налоговому кодексу является лицо, обращающееся в суд по поводу совершения юридически значимых действий и (или) выдачи документов, не освобожденное Налоговым кодексом от уплаты госпошлины, а сумма госпошлины должна быть уплачена таким лицом до подачи соответствующего заявления (жалобы), за исключением дел, предусмотренных частью третьей статьи 106 ГПК РК (когда суд предоставляет отсрочку от уплаты госпошлины гражданам до принятия соответствующего решения по искам о защите прав потребителей).

5) также в судебной практике возможны ситуации, когда на стадии рассмотрения дела судом будет установлен факт неполной уплаты истцом госпошлины. Следует признать, что ГПК РК не содержит нормы, регулирующей такую ситуацию, не наделяет суд правом обязать истца устранить такое нарушение и не предоставляет право суду оставить иск без рассмотрения в случае осознанного неустранения истцом такого нарушения. Поэтому по сложившейся практике разбирательство дела в указанной ситуации будет продолжено судом в обычном порядке, а вопрос доплаты госпошлины может найти свое отражение в судебном акте, которым суд разрешает дело по существу спора. Поэтому для эффективного и адекватного правового регулирования таких ситуаций в деятельности судов - когда истец, не освобожденный в установленном порядке от уплаты госпошлины и которому судом не была предоставлена отсрочка от уплаты госпошлины, уклоняется от добровольной доплаты госпошлины в определенный судом срок - считаю логичным и оправданным дополнение статьи 279 ГПК РК следующим основанием оставления искового заявления без рассмотрения: "истец не устранил в установленный судом срок нарушение порядка уплаты государственной пошлины". Иначе, во-первых, суд не будет иметь законных оснований для своевременного и эффективного реагирования на недобросовестное поведение истца, уклоняющегося от устранения допущенного им нарушения порядка уплаты госпошлины; во-вторых, истец получит возможность воспользоваться судебной защитой своих прав, нарушая при этом нормы Конституции РК, налогового и гражданского процессуального законодательств, регулирующих порядок уплаты госпошлины при подаче иска в суд.

В заключение приведу несколько выводов, резюмирующих вышеизложенное:

- действующим налоговым и гражданским процессуальным законодательством Республики Казахстан определено, что плательщиками госпошлины являются истцы, не освобожденные от ее уплаты, в т.ч. граждане, выступающие истцами по искам о защите прав потребителей, которым судами предоставлена отсрочка в уплате госпошлины.

- рассмотрение дела в пользу истца, не освобожденного от уплаты госпошлины и не оплатившего госпошлину в установленном порядке, не является основанием, позволяющим суду возлагать обязанность по уплате госпошлины в бюджет полностью или пропорционально удовлетворенной части иска на проигравшего ответчика, не освобожденного от уплаты госпошлины.

- обязанность по уплате госпошлины в бюджет (полностью или пропорционально удовлетворенной части иска) может быть возложена судами на ответчиков, не освобожденных от уплаты госпошлины, только по делам, рассмотренных судами в пользу истцов, освобожденных от уплаты госпошлины.

- следует провести четкую грань между госпошлиной (порядок уплаты которой регулируется налоговым законодательством) и судебными издержками (распределение которых между сторонами производится судом в зависимости от результатов рассмотрения дела), учитывая особенности их правового регулирования. С той же целью расходы истца по уплате госпошлины в бюджет следовало бы добавить в перечень издержек, связанных с производством по делу, предусмотренный статьей 108 ГПК РК, как самостоятельный вид судебных издержек.

- в целях гармонизации налогового и гражданского процессуального законодательств главу 79 Налогового кодекса следует дополнить правовыми нормами, аналогичными по содержанию части третьей статьи 106 ГПК РК (о предоставлении судами гражданам отсрочки от уплаты госпошлины до принятия соответствующего решения по искам о защите прав потребителей) и части первой статьи 117 ГПК РК (о признании плательщиками госпошлины ответчиков, не освобожденных от уплаты госпошлины, по делам, рассмотренным судами полностью или частично в пользу истцов, освобожденных от уплаты госпошлины)

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:28.05.2023 17:4652700

Автор:28.05.2023 17:4652700Настоящая статья написана в соответствии с Трудовым кодексом 2016 года и учитывает последние поправки по состоянию на дату публикации. Оформление приема на работу сотрудника – это процедура, с которой сталкивается любая компания при осуществлении своей деятельности. Очень важно при этом документально оформить прием нового сотрудника, чтобы избежать в будущем нежелательных правовых последствий. Какие документы, необходимо оформить компании при приеме нового сотрудника?

-

Прямой нормы, предусматривающей ответственность за отсутствие в организации согласительной комиссии, нет. Однако, при проведении проверки трудовой инспекцией, вне зависимости от оснований его визита в организацию, этот факт не будет упущен. Государственный инспектор выпишет предписание об устранении нарушения и работодатель обязан будет создать согласительную комиссию, в срок, определенный предписанием. А, как показывает практика, сделать это непросто.

-

.jpg)

Мы живем в интересное время - информационной глобализации, нам доступен большой объем знаний, но и огромный минус в этом явлении также имеется и заключается он в том, что нас становится тяжело удивить. Возможно, именно по этой причине набирает обороты авторское право, объектами которого являются результаты творческой деятельности (произведения литературы, музыки, искусства, программы ЭВМ и прочее).

-

На этой неделе вступают в силу новые нормативно-правовые акты, а так же вносится ряд изменений в законодательство РК. В данной статье представлена сравнительная таблица основных изменений в законодательстве РК.

-

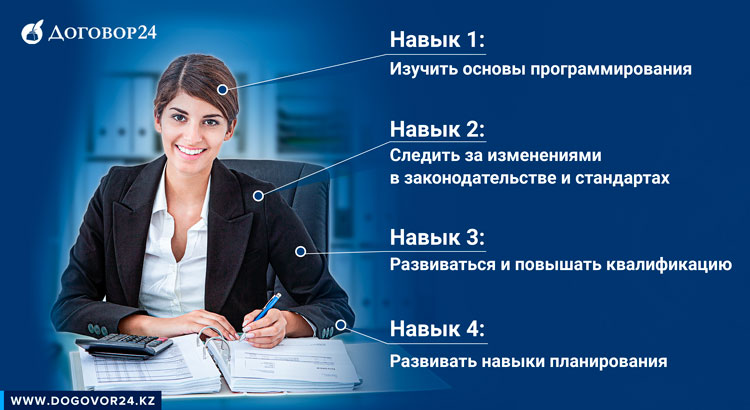

В преддверии дня бухгалтера мы решили пофантазировать: каким должен быть специалист будущего? Какие функции он будет выполнять?

Бухгалтер играет большое значение в судьбе любой организации. Он как волшебник- своими действиями может принести финансовое процветание даже самой убыточной компании, а одна ошибка может привести к краху самого стабильного бизнеса.

Учитывая скорость с которой развиваются технологии, профессия бухгалтера может существенно трансформироваться уже в ближайшие 5-7 лет.

Если Вы хотите, чтобы бухучет в Вашей компании велся в ногу со временем и специалист не был озадачен вопросом “Как поставить на баланс телепорт”- узнайте, какими навыками должен обладать бухгалтер будущего и успейте подготовиться к грядущему прогрессу.

-

Среди предпринимателей существует мнение, что ликвидация бизнеса- это долгий и трудный процесс, требующий множества затрат: времени, энергии, ресурсов, который не всегда приводит к желаемому результату.

“Страшилки” о сложности процедуры ликвидации передаются из уст в уста, от одного поколения предпринимателей к другому и уже, скорее всего, могут быть признаны народным творчеством.

Из-за страха ликвидации, многие люди предпочитают избавляться от предприятий посредством продажи или банкротства.

Но эти методы могут впоследствии сыграть злую шутку. Дополнительные расходы, использование компании в незаконных целях, имущественные потери и утрата деловой репутации- это минимум негативных последствий, которые могут возникнуть.

Почему ликвидация лучше, что нужно учесть и почему не стоит избегать этой процедуры, когда принято решение прекратить деятельность компании- читайте в статье.

-

Идея работы на себя, без начальников и авралов, с учётом своих возможностей, интересов и удобным для себя графиком, стала буквально современной идеологией. Каждый день к ней присоединяется все больше людей.

-

В своей работе в качестве налоговых консультантов мы часто слышим от бухгалтеров что раздел – налогообложение физических лиц содержит мало налоговых рисков и не так сложен даже для бухгалтеров, которые никогда не работали с налогами. Во время налогового аудита мы также получаем от бухгалтеров информацию- что за данный участок по налогам они не переживают, тем более если учет заработной платы и исчисление налогов с доходов физических лиц переданы в аутсорсинг консалтинговой компании. Но в нашей практике мы редко встречаемся с компаниями, где отсутствуют ошибки возникаемых при налогообложении доходов физических лиц.

-

Нерезиденты, осуществляющие предпринимательскую деятельность в Республике Казахстан через постоянное учреждение (далее – ПУ), уплачивают налоги в Республике Казахстан в соответствии с положениями Налогового кодекса Республика Казахстан, а также налоги с доходов из источников за пределами Республики Казахстан, связанных с деятельностью такого ПУ.

Нерезиденты уплачивают в Республике Казахстан также иные налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан, при возникновении таких обязательств.

-