Какие лица относятся к аффилированным применительно к ТОО

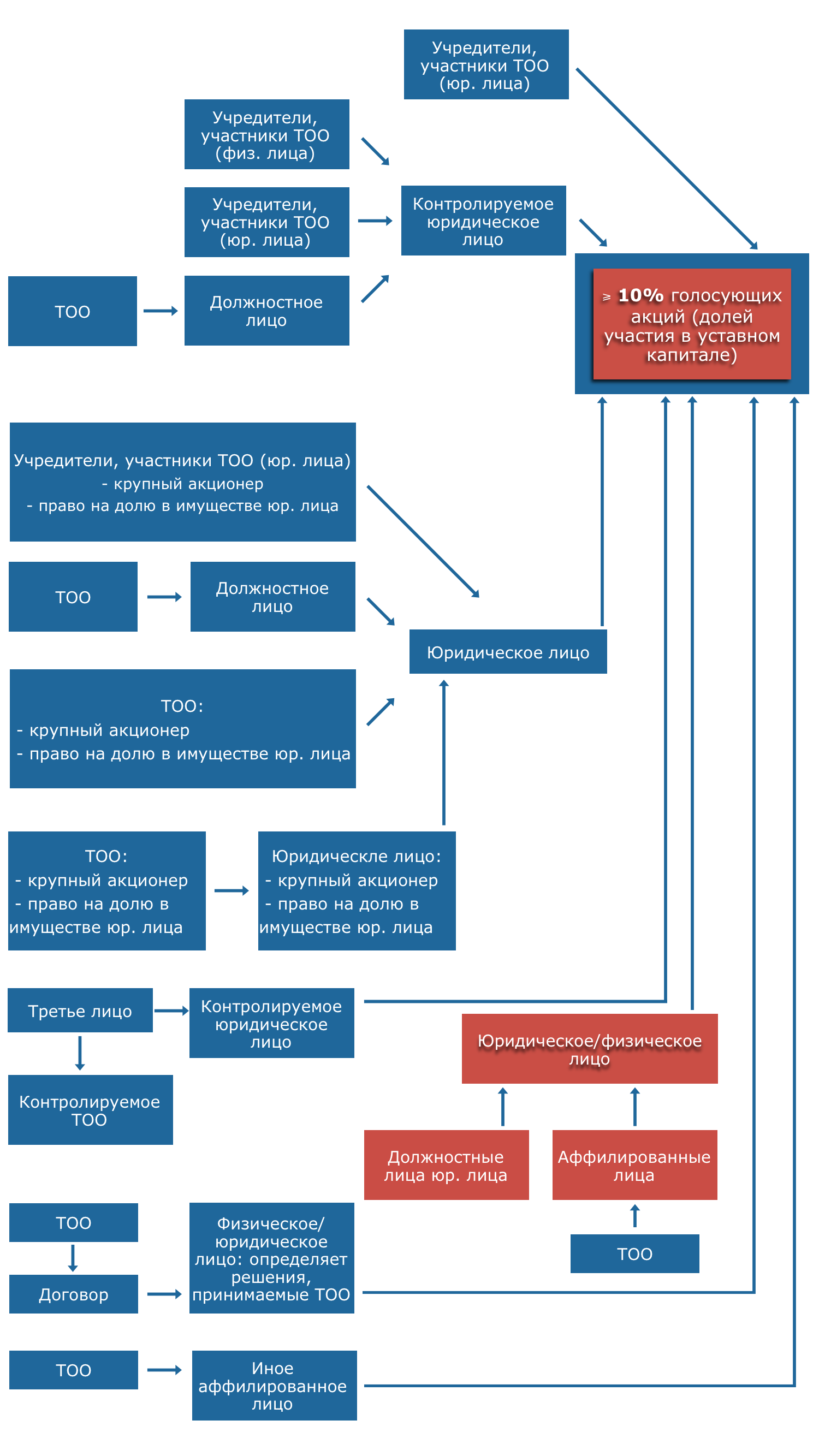

Аффилированным лицом ТОО являются физические либо юридические лица (к таким лицам не относятся государственные органы, осуществляющие контрольные и надзорные функции), которые имеют возможность прямо и (или) косвенно определять решения и (или) оказывать влияние на принимаемые друг другом (одним из лиц) решения, в том числе в силу заключенной сделки (п. 1 ст. 12-1 Закона РК «О товариществах с ограниченной и дополнительной ответственностью»). Разберемся более подробно, кого же законодатель относит к таким аффилированным лицам, изобразив информацию, для простоты понимания, в графическом исполнении. К аффилированным лицам ТОО относятся (п. 2 ст. 12-1 Закона РК «О товариществах с ограниченной и дополнительной ответственностью»):

- Учредители ТОО (юридические или физические лица, создавшее юридическое лицо, при этом учредитель существует лишь в момент учреждения организации);

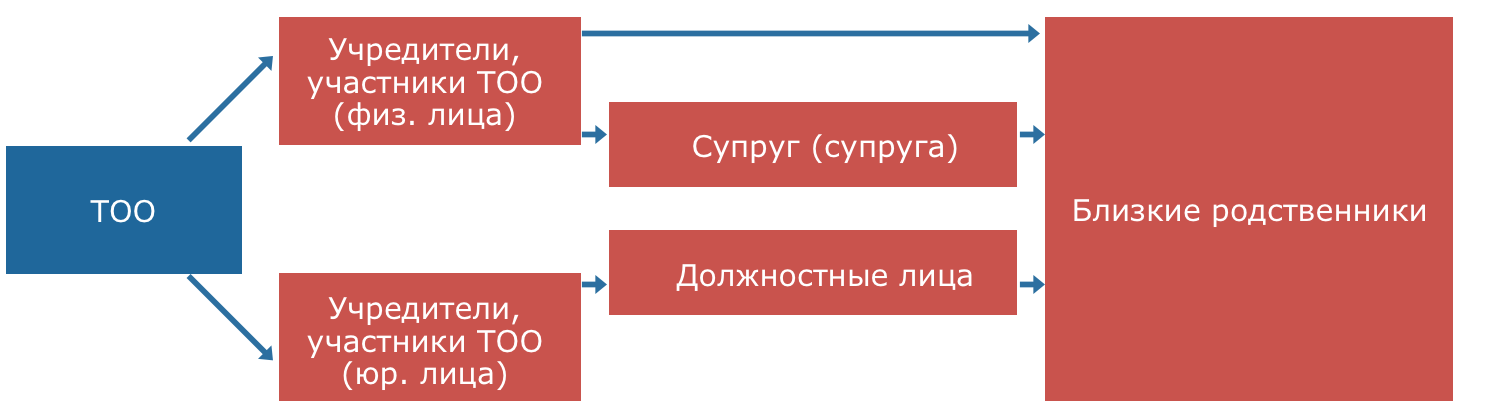

- участники ТОО (учредители ТОО, а также лица, получившие право на долю в имуществе ТОО после его создания), а также, в отношении физических лиц;

- близкие родственники учредителей (участников) ТОО (физических лиц) (здесь и далее под «близкими родственниками» понимаются: родители (родитель), дети, усыновители (удочерители), усыновленные (удочеренные), полнородные и неполнородные братья и сестры, дедушка, бабушка, внуки)(п.п. 13 п. 1 ст. 1 Кодекса РК «О браке (супружестве) и семье»);

- супруг (супруга) учредителя (участника) ТОО (физического лица);

- близкие родственники супруга (супруги) учредителя (участника) ТОО (физического лица);

- должностные лица учредителя (участника) ТОО (юридического лица) (здесь и далее под «должностными лицами» понимаются члены исполнительного органа юридического лица или лицо, единолично исполняющее функции исполнительного органа, а также члены наблюдательного совета).

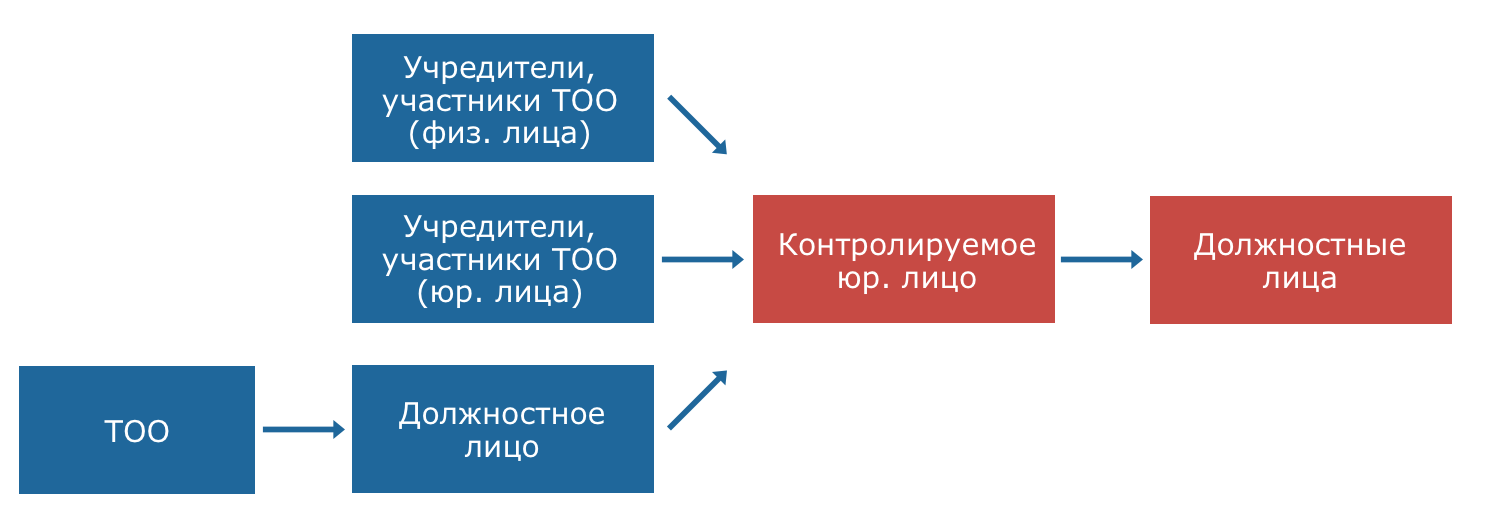

- Должностные лица ТОО, их близкие родственники, супруг (супруга), близкие родственники супруга (супруги);

- Юридическое лицо, которое контролируется учредителем (участником) ТОО, либо должностным лицом ТОО и

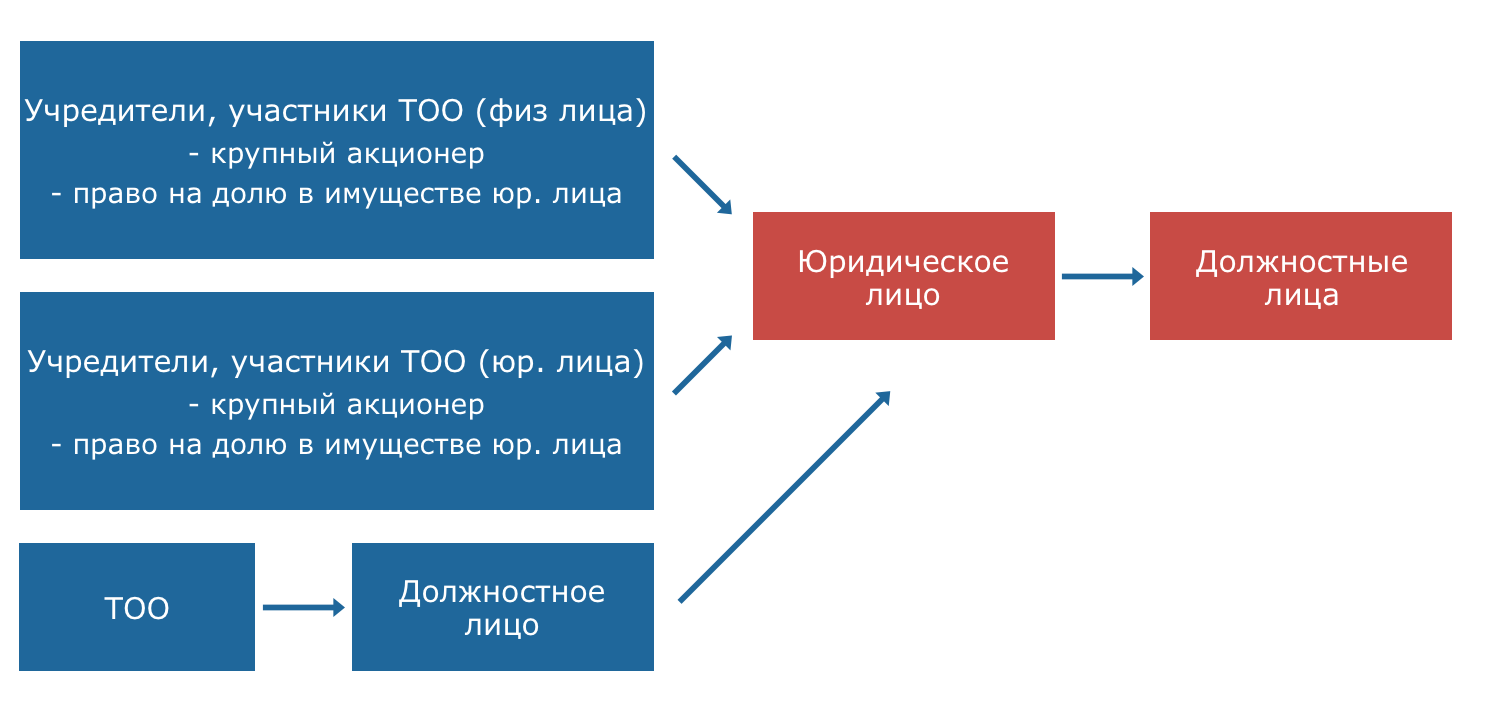

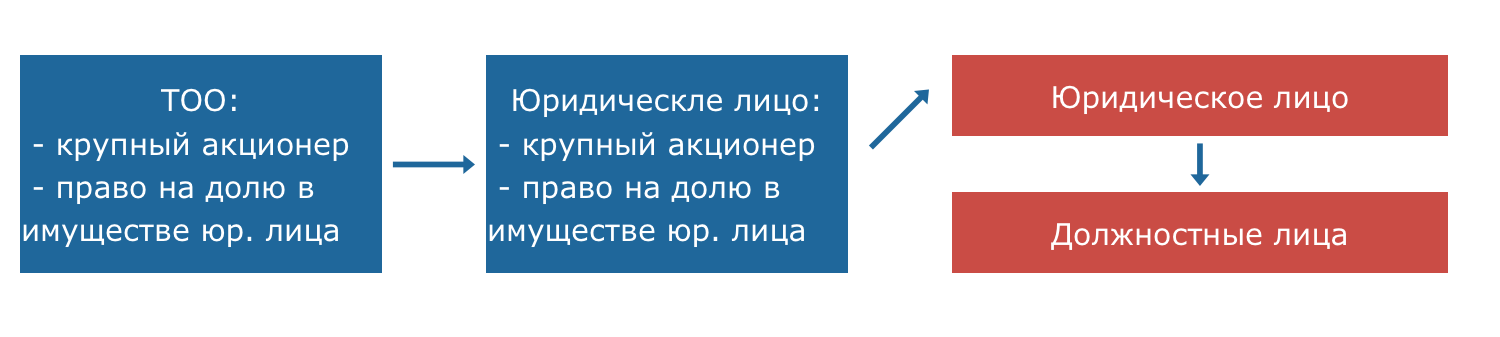

- Юридическое лицо, по отношению к которому учредитель (участник) ТОО, либо являющийся должностным лицом ТОО, является крупным акционером либо имеет право на соответствующую долю в имуществе и его должностные лица;

- Юридическое лицо, по отношению к которому ТОО является крупным акционером или имеет право на соответствующую долю в имуществе и его должностные лица;

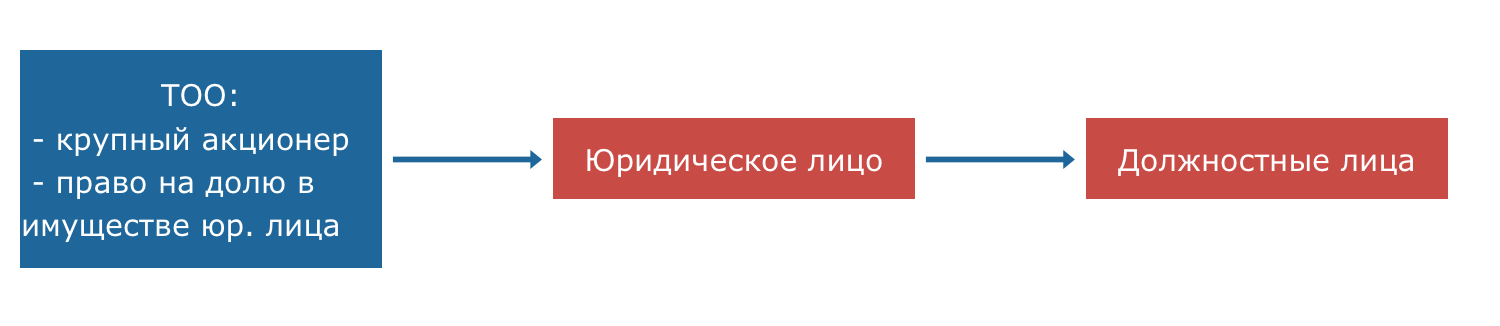

- Юридическое лицо, по отношению к которому юридическое лицо, по отношению к которому ТОО является крупным акционером или имеет право на соответствующую долю в имуществе, является крупным акционером или имеет право на соответствующую долю в имуществе и его должностные лица;

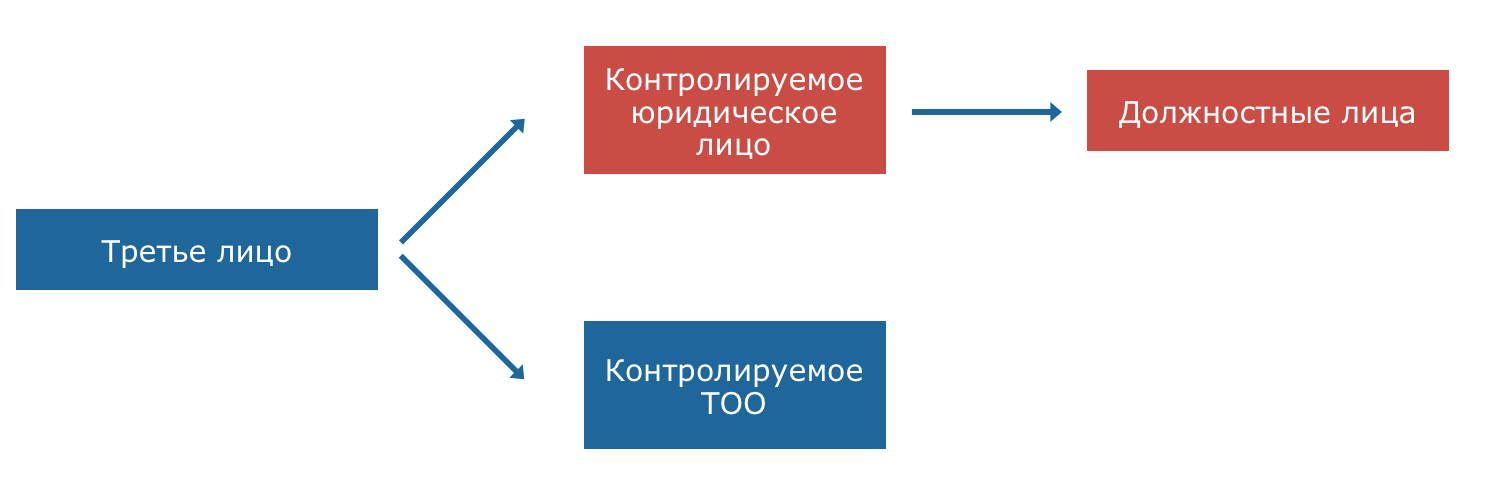

- Юридическое лицо, которое совместно с ТОО находится под контролем третьего лица (лицо (физическое или юридическое), не являющееся стороной в обязательстве, но в силу закона или договора способное приобретать по нему гражданские права и обязанности.) и его должностные лица;

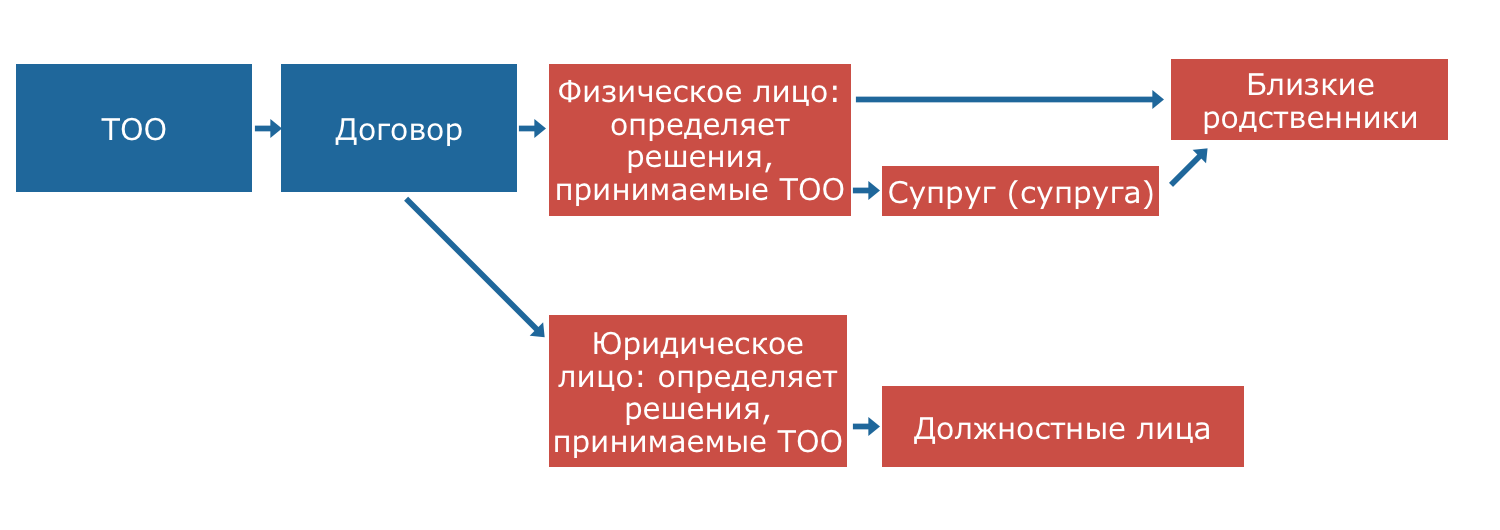

- Лицо (физическое или юридическое), не являющееся стороной в обязательстве, но в силу закона или договора способное приобретать по нему гражданские права и обязанности.

- Лицо, которое самостоятельно или совместно со своими аффилированными лицами владеет, пользуется, распоряжается 10 или более процентами голосующих акций (долей участия в уставном капитале) юридических лиц, указанных в пунктах 1), 4), 5), 6), 7), 8), 9) и 11), а также должностные лица юридического лица;

- Иное лицо, являющееся аффилированным лицом ТОО в соответствии с законодательными актами РК.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

-

Автор:05.07.2019 14:4212307

Заботясь о здоровье народа, 26 октября 2018 года Министерство здравоохранения РК приняло Приказ № ҚР ДСМ-29, неисполнение которого может вызвать наложение на тысячи казахстанских предпринимателей штрафов на сумму свыше четырех миллионов тенге.

-

Бытует мнение, что работать с ТОО (фирмами/компаниями/«юриками») солиднее и надёжнее, чем с ИП (индивидуалами/частниками/«физиками»). Мол, "у ТОО есть нормальная бухгалтерия", "они дают «закрывашки» на товары/работы/услуги", "их сервис лучше», «компания - это солидно, не то что непонятно какой ИП". Однако это не совсем так.

-

Начинающие предприниматели при создании компании зачастую не всегда до конца понимают: что же такое уставный капитал? Для чего он нужен? В каком размере и каким имуществом может образовываться уставный капитал? В какой срок участнику необходимо внести свой вклад? Именно эти вопросы и раскрыты в настоящей статье.

-

В течении всего периода существования товарищества могут происходить изменения размера его уставного капитала, в том числе, его увеличение. В настоящей статье мы ответим на самые распространенные вопросы, которые возникают у предпринимателей в ситуациях, связанных с увеличением уставного капитала товарищества, а именно:

- В каких случаях можно увеличивать уставный капитал товарищества?

- По каким причинам и какими способами может происходить увеличение уставного капитала товарищества?

- Порядок действий при увеличении уставного капитала товарищества?

-

Действующее законодательство Республики Казахстан не содержит определения понятий «юридический адрес» или «фактический адрес», тем не менее, эти термины укрепились в деловой речи и даже присутствуют иногда в официальных документах.

-

Предприниматели часто задаются вопросами: Кто и в каких случаях проверяет факт внесения участниками товарищества вклада в уставный капитал, заявленного учредительными документами? В какой срок участники должны полностью внести вклад в уставный капитал? Какая ответственность может быть при невнесении участниками суммы заявленного уставного капитала? На все эти вопросы мы постарались дать ответы в настоящей статье.

-

Если Вы намерены поменять название своей компании, то Вам просто необходимо прочитать настоящую статью, из которой Вы узнаете: как правильно оформить смену наименования? В какие сроки необходимо зарегистрировать смену наименования? Какая ответственность может быть при нарушении сроков регистрации?

-

Часто предприниматели задаются вопросами: Как правильно уничтожать печать и кто имеет право это делать? Каким нормативно-правовым актом регулируется процедура уничтожения печати? Именно эти вопросы освещены в настоящей статье.

-

На основании каких норм Закона можно привлечь руководителя ТОО к материальной ответственности?

-

Порядок учета, хранения и уничтожения печатей и штампов в Республики Казахстан регулируется разделом 15 Типовых правил документирования и управления документацией в государственных и негосударственных организациях, утвержденных Приказом Министра культуры и спорта РК от 22.12.2014 года (далее – Типовые правила).